11月12日讯,近日,电商股波动加剧,京东美股在上周五创出92.77美元的新高后,掉头向下,本周一、周二,连续两天跌超13%。周三美股收涨3.45%,报82.84美元。行情反复中,京东将于11月16日(下周一)美股盘前,发布2020年第三季度财务报告。安信证券认为,疫情带来的品类扩张机遇以及快消品用户粘性有望在后疫情阶段延续,并持续作为自营收入增长的关键动力。另外,随着京东陆续推进子业务上市,有利于提升市场对公司估值认可。

二季度业绩回顾

二季度京东财报业绩亮眼。财务数据上,不仅营收首次突破2000亿元,同比增速也重回30%以上。此外,净利润大幅增加,即便排除达达上市的影响,调整后净利润也达59亿元,创下历史新高。运营数据上,公司下沉策略进入收获期,随着京喜小程序触达低线城市用户,新增用户取得大幅增长。截至二季度末,京东用户同比增长29.9%至4.174亿,终于突破4亿大关,平台用户数仅次于阿里和拼多多。

具体来看:

京东二季度营收同比增长34%至2010.5亿元,比市场预期高5%。其中,在线直营收入同比增长33.5%至1782亿元,收入占比88.6%;服务及其他收入同比增长36%至228.7亿元,收入占比11.4%,服务及其他收入连续第五个季度占比高于11%。

京东二季度净利润也大幅改善,二季度京东净利润(归属于普通股股东)164亿元人民币,去年同期5.4亿元,同比暴涨26倍。原因主要是,规模化收入大增、成本控制得当以及投资收益斩获。净利润中有一部分是达达上市带来的投资收益。

财报显示,Q2京东的股权投资收益为40亿元,而去年同期为亏损3亿元,投资收益的大幅增长,主要是来源于达达集团上市带来的41亿元(招股书显示,京东占有达达47%的股份)股权收益。

但排除这些干扰因素,京东二季度Non-GAAP净利润还是达到59亿元,创下历史新高。

在用户层面,京东年活跃用户在二季度新增3000万人,创下过去三年新高,同比增速近30%。截至二季度末,京东总用户数达到4.17亿人,终于突破4亿大关。在2018年公司京东的用户增长一度停滞,甚至出现了负增长。如今的用户增速,已重回两年前的水平,说明京东终于走出了低谷。

三季度业绩前瞻

三季度电商平台的淡季,而本年度的淡季效应可能会强于同期。主要原因在于,首先,三季度紧随618大促之后,商家促销计划和消费者购物需求都有所调整,待年底大促时集中释放;其次,公司2019年下半年在用户和收入增长方面明显进入提速轨道,去年同期基数相对较高;再者,京东营收主营品类3C产品中,支柱产品之一手机上新在今年下半年存在推迟,GMV或更为后置。

总体而言,新冠疫情带来了线上用户增长、消费品类扩张,以及更强的用户粘性。预计在后疫情阶段,用户消费粘性有望延续,并为平台持续带来收入。

安信证券预计,京东三季度营收为1706.79亿元,较二季度下滑15.1%,较2019年Q3增长26.6%。其中,在线直营收入同比增长25.4%至1490.93亿元;服务及其他收入同比增长35%至215.86亿远。

此外,三季度我们看到,京东正在推进旗下子业务(控股和非控股) 上市, 有利于提升公司整体估值。6月公司达成协议对京东数科的利润分成权转为对后者36.8%的股权,Q3起将使用权益法计后者盈利,9月京东数科提交科创板IPO申请;9月底,京东健康(持股81%)提交香港上市申请。 安信证券表示,以上一系列筹备举动有利于提升市场对公司(除京东零售和京东物流以外)估值构成的认可度。

彭博社一致预期

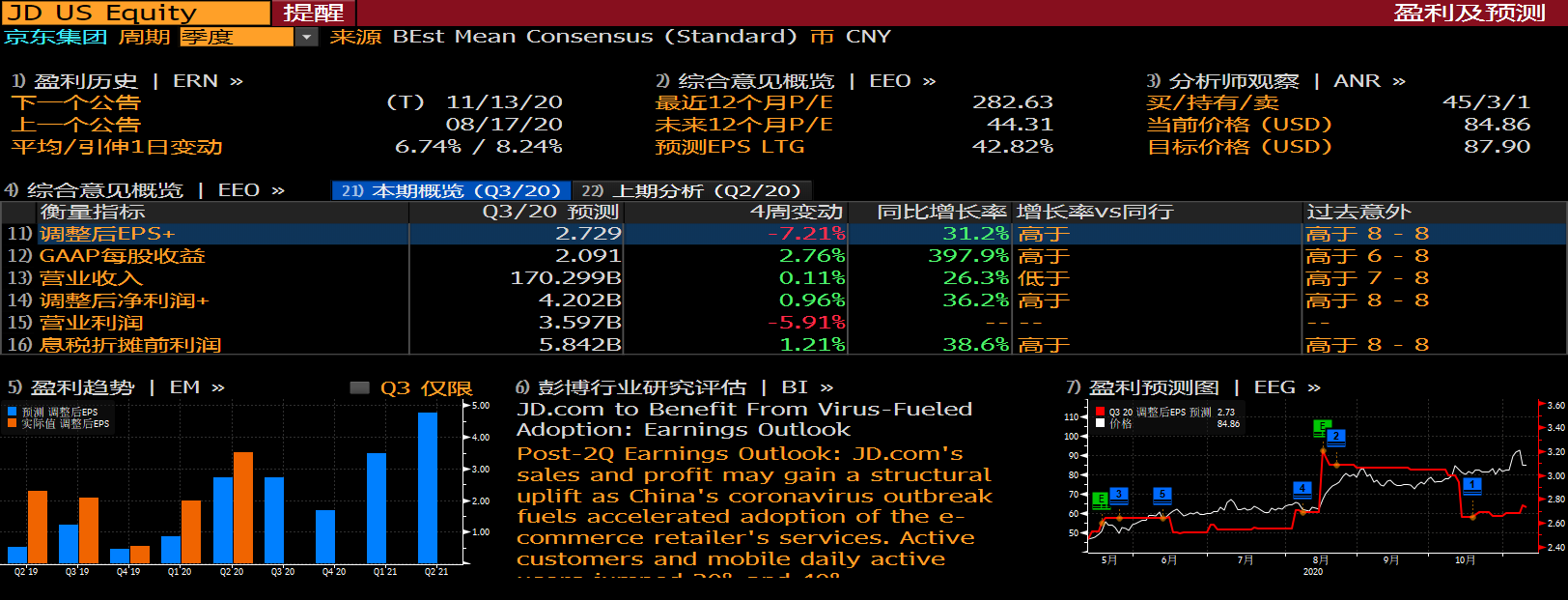

彭博社预计三季度京东营收1702.99亿元,同比增长26.3%;调整后净利润42.02亿元,同比增长36.2%;调整后每股收益2.729元,同比增长31.2%。

精彩评论