按照美国环境保护署最近宣布联邦车辆排放标准,到 2032 年在美国销售的大约三分之二的新轻型车辆和一半的新中型车辆可能是电动的生效。相比之下,2022 年在美国销售的新车中只有 5.8% 是电动汽车。

电动汽车销量如此急剧增长的潜力让投资者对电动汽车领域的投资机会感到兴奋。

在标准普尔 500 指数的所有当前成分股中,电动汽车制造商特斯拉在过去十年中的表现第二好,10年复核复合增长率 55.3%。

电动汽车制造商和电动汽车供应链受益于不断增长的电动汽车。后者包括:

锂和钴的生产商,它们是为电动汽车提供动力的电池的关键成分;

电动机、逆变器等电动汽车零部件制造商;

充电系统;

以及参与电动汽车电池回收和处置的公司。

此外,还有一些公司为电动汽车提供充电基础设施和软件,以及提供 EV 维护和维修相关服务的公司。

由于涉及电动汽车生产过程的公司种类繁多,为投资者提供一揽子股票敞口的交易所交易基金是捕捉这一主题的自然方式。

今天市场上有十几种与电动汽车相关的 ETF,但在我们进入这些之前,让我们先来看这个行业的投资者面临的机遇和挑战。

蓄势待发

电动汽车的机会是巨大的。

尽管电动汽车受到了很多关注,但它们在整个汽车市场中所占的比例仍然相对较小。

它们占 2022 年售出新车的 5.8%,但如今美国道路上行驶的汽车总数中只有约 1% 是电动汽车。

未来几年这一比例几乎肯定会上升,这不仅是因为政府的强制要求,还因为与传统内燃机汽车相比,电动汽车对消费者的吸引力越来越大。

对气候变化的意识日益增强导致消费者担心他们的碳足迹,这使得电动汽车对他们中的许多人来说比内燃机汽车更具吸引力。

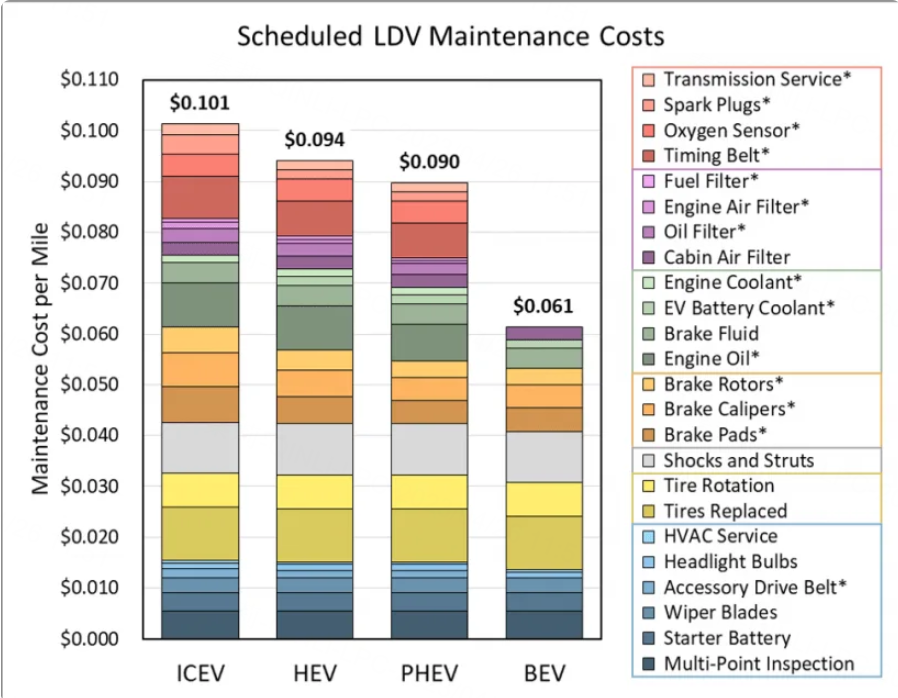

EV 的运动部件较少,这意味着它们需要的维护较少。能源部估计,轻型纯电动汽车的维护成本总计为每英里 6.1 美分,而传统内燃机汽车的维护成本为每英里 10.1 美分。

资料来源:能源部

当然,电动汽车的燃料通常比内燃机汽车便宜得多,尤其是在汽油价格高的时候。

除了这些电动汽车采用的有机驱动因素外,各国政府也在推动电动汽车的普及。2022 年通过的《降低通货膨胀法案》提供了两项关键激励措施,有助于使电动汽车更加实惠。

一是对使用电池的电动汽车生产商提供税收抵免,其中 80% 的关键矿物来自国内或来自美国自由贸易伙伴——旨在加强美国电动汽车供应链弹性的激励措施。

另一个是为购买价格低于 55,000 美元的电动轿车和价格低于 80,000 美元的电动 SUV 的消费者提供 7,500 美元的税收抵免。

根据国际清洁交通委员会的数据,这些激励措施相结合,可以帮助电动汽车最快在今年与内燃机汽车平价。如果没有它们,未来几年仍可能实现价格平价。

根据 Kelley Blue Book 的数据,在没有任何税收抵免的情况下,目前一辆新电动汽车的平均价格超过 60,000 美元,而一辆新的内燃机汽车的价格不到 50,000 美元。

政府授权

无论是否有政府授权,电动汽车的大量采用都可能发生,但政府正在推动更多地采用该技术并没有什么坏处。

美国环保署严格的排放目标植根于拜登政府减少美国碳排放的目标。

这些规定“将避免近 100 亿吨二氧化碳排放,相当于美国 2022 年二氧化碳排放总量的两倍多,同时在满足这些新标准的车辆的使用寿命期间节省数千美元,并减少美国对大约 200 亿桶石油的依赖石油进口,”美国环保署表示。

与此同时,加州采取了更积极的措施来迎接电动汽车时代。该州的 Advanced Clean Cars II要求到 2035 年在加州销售的新车和轻型卡车 100% 为零排放车辆。

虽然其中一些法规可能会在法庭上受到质疑,但总体趋势是明确的:消费者越来越多地转向电动汽车,而政府正在加快这一进程。

这不仅适用于美国,而且适用于世界各地。

从 ICE 到电动汽车的转变是一个全球现象。事实上,美国以外的电动汽车采用率高于美国。根据 Counterpoint 研究的数据,2022 年全球售出的新乘用车中有 14% 是电动汽车。

中国的需求尤为强劲,售出的电动汽车占所有电动汽车的 59%。

挑战

尽管电动汽车的前景一片光明,但与任何新兴技术一样,也存在挑战。

人们担心电动汽车电池所用材料和生产过程本身对环境的影响。虽然电动汽车在运行过程中实现零排放,但电池材料的开采和制造可能污染严重且能源密集。

同时,许多地区缺乏电动汽车充电基础设施。虽然许多城市和市区都安装了充电站,但该国仍有大片地区充电站稀少。这可能使司机很难长途旅行或长时间使用他们的电动汽车而不用担心电力耗尽。

但任何挑战都伴随着机遇。一旦完成在电动汽车中的“首次使用”,一些公司正致力于将锂离子电池用于其他目的。其他人正在开发有效回收废旧电池的方法,以便可以将其中的原材料(例如钴和铜)放入新电池中。

ETF 的案例

鉴于电动汽车行业的巨大潜力,投资者应如何最好地利用增长?虽然像特斯拉这样的个股为投资者提供了很大的上涨潜力,但还有更安全的投资方式。

尽管特斯拉仍可能从这里成为大赢家——该公司当然拥有顽固的投资者基础——但在更广泛的行业实现多元化是有意义的。

与整个行业无关的与特定公司相关的问题可能会在单个股票中造成很大的波动,使其成为比持有更多元化的一揽子股票风险更高的投资。

事实上,在主导电动汽车市场多年之后,特斯拉现在面临着来自通用汽车和福特等传统汽车制造商以及 Rivian 和 Lucid Motors 等纯电动汽车新贵的激烈竞争。

单一股票的投资者也可能会错过他们公司未运营的电动汽车行业某些领域的强劲表现。

电动汽车行业ETF主要分三类

寻求接触电动汽车行业增长的投资者可能会发现十几种 ETF。它们大致可以分为三类:

投资于整个电动汽车行业(及以外)的 ETF;

投资于一部分电动汽车行业的 ETF;

以及投资于自动驾驶汽车和其他未来交通技术的 ETF。

投资于电动汽车领域的资金通常会为正在开发自主技术的公司的股票留出空间。

自动驾驶汽车目前处于试验阶段,多年来一直停滞不前。Waymo、Cruise 和其他公司正在特定城市测试这些无人驾驶汽车,但要让这些汽车足够安全以在预定边界之外运行是一项艰巨的任务。

尽管如此,它仍在逐步取得进展,总有一天,自动驾驶汽车——其中大部分将是电动汽车——可能会统治道路。投资自动驾驶汽车背后的论点是,它是交通的下一次发展,甚至超越了电动汽车。

股票代码 | 基金 | 资产管理规模 | 费用率 | 描述 |

LIT | Global X Lithium & Battery Tech ETF | $3.3B | 0.75% | 投资于整个锂循环的公司,包括采矿、精炼和电池生产 |

DRIV | Global X Autonomous & Electric Vehicles ETF | $835M | 0.68% | 投资于涉及自动驾驶汽车技术和电动汽车开发的公司 |

IDRV | iShares Self-Driving EV and Tech ETF | $413M | 0.47% | 投资涉及电动汽车、电池技术和自动驾驶技术的公司 |

KARS | KraneShares Electric Vehicles and Future Mobility Index ETF | $182M | 0.70% | 投资于涉及电动汽车生产、自动驾驶、共享出行、锂和/或铜生产、锂离子/铅酸电池、氢燃料电池制造和电力基础设施业务的公司 |

BATT | Amplify Lithium & Battery Technology ETF | $160M | 0.59% | 投资于从锂电池技术的开发、生产和使用中获得可观收入的公司组合,包括:1) 电池存储解决方案;2)电池金属材料;和 3) 电动汽车 |

FDRV | Fidelity Electric Vehicles and Future Transportation ETF | $51M | 0.39% | 投资全球市值范围内从事电动和/或自动驾驶汽车及其零部件、技术或能源系统生产,或从事旨在改变交通未来的其他举措的公司 |

HAIL | SPDR S&P Kensho Smart Mobility ETF | $51M | 0.45% | 投资于产品和服务推动智能交通创新的公司,包括自动驾驶和联网车辆技术、用于商业和民用应用的无人机和无人机技术,以及先进的运输跟踪和运输优化系统 |

CARZ | First Trust S-Network Future Vehicles & Technology ETF | $40M | 0.70% | 投资从事电动和自动驾驶汽车制造的公司;使能材料;或使能技术部门 |

EVMT | Invesco Electric Vehicle Metals Commodity Strategy No K-1 ETF | $20.5M | 0.59% | 投资于与商品挂钩的期货和其他金融工具,这些工具提供对通常用于生产电动汽车的多种金属的敞口 |

MOTO | Smart Transportation & Technology ETF | $11M | 0.68% | 投资于制造、分销、服务、提供、支持或启用以下产品的公司:电动汽车、自动驾驶汽车、运输即服务、飞行自动驾驶汽车、自动驾驶或电动公共交通以及基于超回路列车的乘客或货物运输 |

EVAV | Direxion Daily Electric and Autonomous Vehicles Bull 2X Shares | $4M | 1% | 投资于电动和自动驾驶汽车公司 |

VCAR | Simplify Volt RoboCar Disruption and Tech ETF | $3M | 0.95% | 投资发行人认为有望主导自动驾驶的少数颠覆性公司,然后通过期权增加集中风险敞口 |

交易所买卖基金

这些 ETF 广泛投资于电动汽车领域的股票以及其他交通技术,如 AV 甚至无人机:

Global X Autonomous & Electric Vehicles ETF (DRIV)投资于参与开发自动驾驶汽车技术和电动汽车的公司。

iShares Self-Driving EV and Tech ETF (IDRV)投资于涉及电动汽车、电池技术和自动驾驶技术的公司。

KraneShares Electric Vehicles and Future Mobility Index ETF (KARS)投资于涉及电动汽车生产、自动驾驶、共享出行、锂和/或铜生产、锂离子/铅酸电池、氢燃料电池制造和电力基础设施业务的公司。

Fidelity Electric Vehicles and Future Transportation ETF (FDRV)投资于全球范围内从事电动和/或自动驾驶汽车及其零部件、技术或能源系统生产或从事其他计划的公司旨在改变交通的未来。

First Trust S-Network Future Vehicles & Technology ETF (CARZ)包括从事电动和自动驾驶汽车制造的公司;使能材料;或使能技术部门。

Smart Transportation & Technology ETF (MOTO)投资于制造、分销、服务、提供、支持或启用以下产品的公司:电动汽车、自动驾驶汽车、交通即服务、飞行自动驾驶汽车、自动驾驶或电动公共交通以及基于超环路的运输,乘客或货物。

Direxion Daily Electric and Autonomous Vehicles Bull 2X Shares (EVAV)包括电动和自动驾驶汽车公司。这些 ETF 更关注电动汽车以外的交通技术——尤其是自动驾驶汽车——尽管它们的投资组合与更广泛的 ETF 有重叠:

SPDR S&P Kensho Smart Mobility ETF (HAIL)投资于其产品和服务推动智能交通创新的公司,其中包括自动驾驶和联网车辆技术、用于商业和民用应用的无人机和无人驾驶飞机技术,以及先进的交通跟踪和运输优化系统。

简化 Volt RoboCar Disruption and Tech ETF (VCAR)投资于发行人认为有望主导自动驾驶的少数颠覆性公司,然后通过期权增加集中风险敞口。

这些基金投资于金属、采矿或电池:

Global X Lithium & Battery Tech ETF (LIT)押注整个锂周期的公司,包括采矿、精炼和电池生产。

Amplify Lithium & Battery Technology ETF (BATT)投资于从锂电池技术的开发、生产和使用中获得可观收入的公司组合,包括电池存储解决方案、电池金属和材料以及电动汽车。

Invesco Electric Vehicle Metals Commodity Strategy No K-1 ETF (EVMR)投资于与商品挂钩的期货和其他金融工具,这些工具提供对通常用于生产电动汽车的多种金属的敞口。

将上述 ETF 分为三类可以更轻松地缩小选择范围,但投资者仍应深入了解这些基金的策略和持股情况。

以下是这些基金的一些额外注意事项:

LIT 是 ETF 中最大的,管理着 33 亿美元的资产。它与 1.6 亿美元的 BATT 竞争,后者也投资于锂矿商和参与电池生产的公司。

耗资 2100 万美元的 EVMT 采用不同的方法,投资于电池中使用的金属,例如镍、铜、铝、钴和铁矿石。该基金目前不持有锂,因为该金属目前缺乏流动性足以满足 ETF 要求的市场。

一些广泛的 EV ETF 的持有量之间可能存在重叠。除了特斯拉,半导体巨头英伟达——为自动驾驶汽车和信息娱乐系统制造芯片和软件——一直持有这些基金的大量股份。

尽管目标相似,但这些基金提供风险敞口的方式可能大不相同。这导致投资组合可能非常不同。IDRV 偏重于汽车制造商,而 CARZ 拥有重要的大型科技股。

这些 ETF 的地理细分也可能有所不同。DRV 和 FDRV 约有 60% 的投资组合投资于美股,而 IDRV 和 KARS 分别仅将其投资组合的 37% 和 25% 分配给美股。

总结

> 未来十年美国可能会看到电动汽车的采用率显着增加,到 2032 年在美国销售的三分之二的新轻型汽车和一半的新中型汽车可能是电动的,而之前仅为 5.8 2022 年在美国销售的新车百分比。

> 电动汽车机会巨大,电动汽车采用的有机驱动因素包括更低的维护成本、更低的燃料成本和更高的环境可持续性。各国政府也在推动电动汽车的普及,并制定了诸如 EPA 严格的排放目标和加利福尼亚州的 Advanced Clean Cars II 等法规。

> 电动汽车的转变不仅限于美国,美国以外的电动汽车采用率高于美国国内。去年全球每售出 10 辆汽车,就有一辆是电动汽车。中国尤其领先,占全球销量的 59%。

> 电动汽车行业不仅仅包括汽车制造商。电动汽车生产过程涉及多家公司,包括锂和钴生产商、电池制造商、电动汽车零部件制造商、充电基础设施和软件供应商,以及电动汽车维护和维修服务。

> 投资者可以通过 ETF 把握这一主题,目前市场上有十几种电动汽车相关基金。其中包括投资于整个电动汽车行业(及其他行业)的 ETF、投资于电动汽车行业某个领域的 ETF,以及投资于自动驾驶汽车和其他未来交通技术的 ETF。

精彩评论