中国催收还是劳动密集型,国外已开始搞数字化催收。

李婷最近很糟心。

她是中国一家宠物用品公司的老板,靠做代工和外贸起家,其产品出口北美、亚洲的多个国家,也因此和很多国家的生意伙伴往来频繁。

几年前,她借给一个韩国人一百多万元,出于交情并未签订正式的借款协议,只是简单打了个借条。结果到了该还款的日子,韩国人不还了。

这让李婷犯了难。下属得知此事后,帮她想了一个主意:“不然,让我做催收的同学试试?”

于是,催收人员阿Q出现了。在查到韩国人的住址后,阿Q喊了几名员工,几个人直接找上门去。

刚开始,韩国人依然嘴硬,打死不还钱。

几次上门未果后,阿Q干脆派一名员工住进韩国人家里,吃完外卖就将包装盒乱丢,还偶尔叫几个人上门打斗地主。

在家里积累了众多烟头、酒瓶和外卖垃圾之后,韩国人终于受不了,乖乖还了钱,而这距离阿Q第一次上门催收的日子仅仅过了两周。

阿Q只是中国众多催收人员之一。在中国,有着30多万的催收人员,他们分布在数以万计的催收公司中,构成了中国广大消费金融版图的一角。

作为一个隐秘又无孔不入的工种,职业催收常与“暴力”、“逼迫”等标签一起出现在公众视野,前有2016年聊城的辱母杀人案,后有层出不穷的因催收导致的跳楼事件。

催收行业也因为以上种种事件,成为难以言说的“灰色地带”。

尽管名声不太好,但催收公司却是整个金融体系中不可或缺的存在。

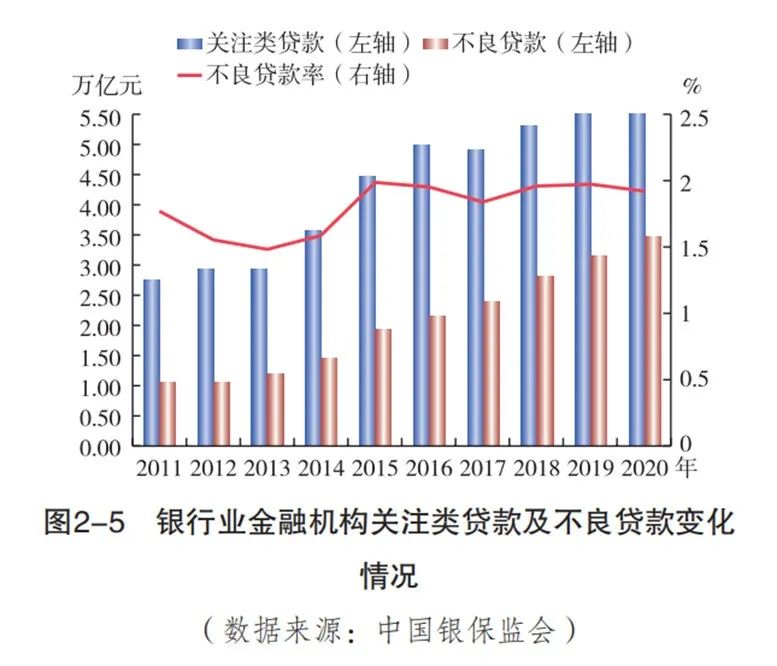

人民银行发布的《中国金融稳定报告2021》显示,截至2020年末,银行业金融机构不良贷款余额3.47万亿元,同比增加2816亿元,不良贷款率1.92%,同比上升0.02个百分点。

图源:中国人民银行《中国金融稳定报告2021》

烂账越多,对催收行业越是利好。烂账养活了一万多家分散在市场中的催收公司,构成了中国不良资产处置行业的重要主体。

而这其中,更是不乏业务做得极大、乃至谋求上市的公司,永雄资产集团就是其中的典型代表。

两次上市未果,涉嫌暴力催收

永雄资产诞生于湖南长沙,由一位名叫谭曼的律师创办。

1995年,谭曼以文科第一名的成绩考入了湘潭大学就读国际经济与贸易专业,后来转入法律系就读。

2006年,谭曼创办湖南裕邦律师事务所(后改名为“湖南永雄律师事务所”),主营欠款催收法律服务;8年后,谭曼正式注册了湖南永雄资产管理集团有限公司,开始打造他的催收帝国。

在同行还都采用传统的属地催收、上门催收为主的年代,谭曼创新性地提出了“集中催收”和“信息化催收”的概念,用自创的多项发明专利“给催收插上了信息化的翅膀”,实现了标准化、团队化作业,也让永雄很快成为员工规模超万人的公司。

图源:摄图网

永雄集团更是将经营重点聚焦在债务人为自然人的小额不良欠款管理业务上,为银行信用卡、银行与非银金融机构小额贷款、民间借贷三大领域产生的不良欠款提供催收服务,别家啃不下的两年以上长账龄债务和已核销债务,在永雄接手后都能顺利拿下。很快,永雄便成为了催收行业内首屈一指的龙头公司。

图源:百度百科

早在2015年,永雄就试图在国内新三板上市,但当时舆论反响强烈,永雄饱受质疑,且上市保荐人被处罚,国内上市之路基本被堵死。

永雄转而将目光投向海外市场。2019年,永雄高调启动美股上市,不料彼时51信用卡暴雷,催收行业一片风声鹤唳,加之计划上市日当天因需要向SEC提供补充材料且来不及收到回复,永雄的上市计划再次推迟,搁浅至今。

而在最近,永雄似乎又有上市的打算。

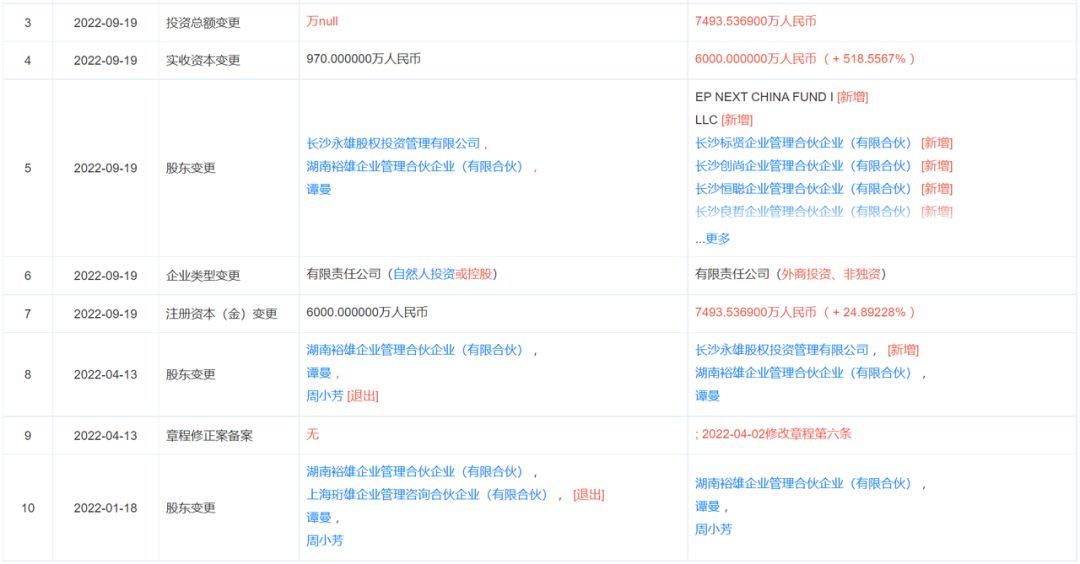

天眼查数据显示,今年以来,永雄集团连续发生股东变更:今年1月,原为股东的上海珩雄企业管理咨询合伙企业(有限合伙)退出;4月,谭曼的妻子周小芳退出,长沙永雄股权投资管理有限公司成为新增股东;9月,永雄更是新增了长沙标贤、长沙创尚、长沙恒聪、长沙良哲企业管理合伙企业(有限合伙)和一家名为EP NEXT CHINA FUND,LLC的外资公司作为股东,同时将企业类型由自然人投资或控股变更为外商投资、非独资的有限责任公司。尽管这家外资公司仅持股1.28%,但仍有分析认为,永雄此举是在为再次赴美上市做准备。

图源:天眼查

在催收行业中,按照贷款逾期时间的长短,可以将其分为一级逾期、二级逾期和三级逾期。一级逾期指的是逾期1-3个月的贷款,二级逾期指的是逾期4-12个月的贷款,三级逾期指的是逾期12个月以上的贷款。其中,三级逾期贷款的行业平均催回率仅有0.5%左右,但是佣金率却是最高的。

永雄三年前提交的招股书显示,2019年,其催收的三级贷款为5.05亿元,占全部催收金额的72.73%,其三级贷款的佣金率也是最高的,为41%左右。

三级逾期款尽管油水丰厚,却是最难催收的——在永雄接手之前,这些贷款平均已经被催收了5-7遍,而永雄要做的,是在前人的基础上再通过打电话、发短信甚至是上门的方式,将这些逾期的贷款收回来。

这不免要涉及到“软暴力”。

在黑猫投诉平台上,涉及到永雄的留言有228条,都是和暴力、软暴力催收相关:有些说永雄的催收人员半夜跟踪欠款人家人;有些说永雄的催收人员打爆借款人通讯录,骚扰其亲友。

图源:黑猫投诉

尽管律师出身的创始人谭曼为永雄定下了“催收过程轻言细语,法言法语”、“催收结果和谐”的规矩,但就其三级逾期款催收的属性和投诉平台上的数百条留言看来,永雄的催收人员未做到上述两点。骚扰、威胁、恐吓……这不仅是永雄一家公司的问题,更是整个催收行业的通病。

数字化催收公司

尽管是中国最大的催收公司,永雄依然是一家劳动密集型企业。

永雄招股书显示,截至2019年6月30日,其在全国29个城市设有运营中心,共有10915名全职催收专员,占员工总数的95%;这其中,还包括1109名具有多年经验、有资格与债务人直接谈判的催收专员。截至2019年6月30日,在中国的信用卡应收账款回收市场中,永雄的应收账款回收规模、回收专家数量均排名第一。

招股书显示,2016-2018年,永雄的营业收入分别为4.36亿、5.95亿、7.58亿,复合年化增长率为31.8%。2019年上半年,永雄的营业收入为5.15亿元,同比增长75.83%,毛利率为25.85%,净利率为6.28%。

永雄的营业来源以佣金为主,尽管从2017-2019年其整体佣金率略有下降,但依然高达35%。其成本主要来自服务成本、营销费用和一般及行政开支。

从以上信息可以看出,永雄的商业模式仍然是以“堆量”为主,做一单赚一单的钱,只要单子足够多,催回率和佣金率足够高,永雄就可以获得源源不断的现金流。

如果说永雄是中国催收行业的典型代表,那么美国的Portfolio Recovery Associates(后更名为PRA Group)和Encore Capital两家上市公司则是美国催收行业的典型代表。

图源:PRA Group 视频截图

中国的催收服务市场极其分散。在永雄集团2019年发布的招股书中写道,“截至2019年6月30日,市场上拖欠应收账款催收服务商超过3000家”,而这一数字到了今天已经到了10000家。

而美国的情况则相反,由于发展历史较长,美国的催收行业已经较为成熟,市场集中度也比较高,前三家头部公司的市场份额占据了整个行业的29.1%,而在中国,这一数字仅有4.3%。

图源:IBISWorld《Debt Collection Agencies in the US》

根据市场研究机构IBISWorld发布的数据,截至2022年6月,美国有6975家催收公司。Market research数据显示,最大的五家催收公司分别是Encore Capital 和 Portfolio Recovery Associates(PRA Group)、Transworld Systems、Kaplan Group 和 Alorica Global Solutions。五大催收公司在2021年的销售额共计35亿美元,约占行业总收入的23.5%。

这其中,Encore Capital和PRA Group两家是上市公司。

与中国的催收巨头永雄类似,PRA Group和Encore Capital的主营业务也是处理银行、消费金融公司等信贷发行方的个人债务。

但与永雄不同的是,PRA Group和Encore Capital的业务范围更加广泛,不仅业务版图横跨北美、南美、欧洲和大洋洲,PRA Group还提供针对集体诉讼的索赔业务,Encore Capital也为欧洲的不良贷款信贷发放机构提供债务偿还和投资组合管理服务。

2021年,PRA Group实现了10.95亿美元的营收,Encore Capital也实现了16.14亿美元的营收,均高于永雄集团。

然而,PRA只有3446名全职员工,Encore Capital只有6604名全职员工,均远低于永雄在2019年的10915名员工数量。

PRA Group工作场景之一,图源:CoVaBIZ

在成本方面,2021年,PRA Group运营成本为7.2亿美元,约占总营收的65.75%;Encore Capital的运营成本为9.81亿美元,约占总营收的60.78%。而永雄2019年上半年的运营成本为74.15%,远高于这两家美国上市公司。

用更少的员工、更低的成本,实现了更大的营收、更高的人效,这要归功于PRA Group和Encore Capital在数字化和科技上的投入。

先来看PRA Group。

在2021年的财报中,PRA Group将自己的催收手段分为了四类,分别是呼叫中心、司法催收、破产操作和数字化。

呼叫中心也就是最常规的电话催收,司法催收则是针对那些有能力但没有意愿付款的客户——简称“老赖”,通过法律手段迫使他们还款。而针对那些资不抵债或破产的账户,PRA建立了“破产行动小组”专门进行管理。

值得注意的是,在呼叫中心和司法催收领域,PRA Group均建立了合适的“模型”来进行分析。在呼叫中心,PRA Group通过模型将客户数据分级,寻找出哪些是最有可能付费的客户;在司法催收方面,PRA Group也利用模型去寻找那些有最高支付倾向的账户。

此外,根据SaaS领域市场研究公司Apps Run The World的研究,PRA还在2013年之后屡次购买企业管理领域的SaaS软件,进行企业数字化的转型:

2013年,收购了用于时间管理和考勤的ADP Enterprise eTIME(OEM Kronos Workforce Central);

2014年,收购了用于企业费用管理的SAP Concur Expense;

2016年,收购了用于商业分析和商业智能的Microsoft Power BI。

不仅如此,PRA Group还在2022年5月任命了有着三十多年IT行业经验的Jan Husby为集团的首席数字官(CIO),负责领导PRA Group的全球IT团队。此外,在人工智能、机器学习、物联网、区块链、资质数据库、ERP、CEM、EPM、采购SaaS和财务SaaS方面,PRA Group也均有布局。

再来看Encore Capital。

与PRA Group相同,Encore Capital也通过邮件、电话、网站、第三方催收机构等进行催收。对于那些有能力但没有意愿支付的账户,他们同样会诉诸法律手段。

Encore Capital非常重视催收的“数字化”,他们利用信函、电子邮件和搜索引擎向消费者推广其数字渠道,消费者可以通过Encore Capital的官网查询自己的账户信息和相关文件,并支付相应的欠款。

Encore Capital前公司战略高级经理Simeon Tabakov曾经在一次与高临的访谈中表示,Encore 的支付数据集在结果上比 PRA 的数据集更丰富,它使得催收人员可以通过人工智能构建更复杂的模型和算法,优化各个催收渠道的账户流。

科技革新催收行业

如果说PRA Group和Encore Capital等大公司的做法只是在劳动密集型业务上的一点创新尝试,那么以Captira、PAIR Finance等为代表的初创公司,则推动了催收行业科技新风潮的到来。

以英国初创公司Flexsys为例,他们开发了一个名为Control+的云债务管理平台,该允许催收公司的工作人员使用新的业务模型或对原有的业务模型进行更改;Control+还可以通过环境性能监控等功能,使工作流程实现自动化。此外,Flexsys还提供模块化解决方案Contain来管理后期收款和诉讼。

美国金融科技公司CAPTIRA则旨在通过自动化工具改变收债方式。

Captira开发了一种名为 Carol Collect 的收债自动化软件。该系统是一个基于云端的逾期账款管理工具,可以帮助企业自动追债。

Carol Collect 通过发送提醒、消息和奖励进行工作,通过升级请求,该软件可以与债务人进行协商、提供折扣、管理争议和还价,还可以帮助债务人设置自定义付款计划。

图源:Captira官网

PAIR Finance则是一家主打机器学习技术的公司,他们用计算机对成功的催收策略进行重复学习,并挑选出可以对结果产生积极影响的催收策略进行强化。

通过它的Thios系统,催收人员可以选择包括电子邮件、短信和信函等在内的多个渠道与债务人进行沟通,该算法还可以根据客户的财务状况自动调整支付选项——例如,它可以为债务人生成一个独有的、全自动的分期付款计划,并保证该计划在法律约束的范围内。

此外,还有能够解决延迟付款、保理和国际诉讼问题的CollectionHub、用信息催收代替电话催收的InDebted和将工作流程智能化的DebtorDaddy等公司,他们解决了催收业务流程中不同的痛点,使得催收人员的工作变得更加轻松、高效。

催收行业有着漫长的历史。

只要有借贷,就一定会有坏账。只要有坏账,就一定有催收。

因行业特点,催收公司的名声普遍不佳,但其却是外表光鲜的金融系统中,不可或缺的做脏活累活的角色。

可以预见,在众多科技的加持下,催收行业也将朝着更加智能化、人性化的方向发展。

精彩评论