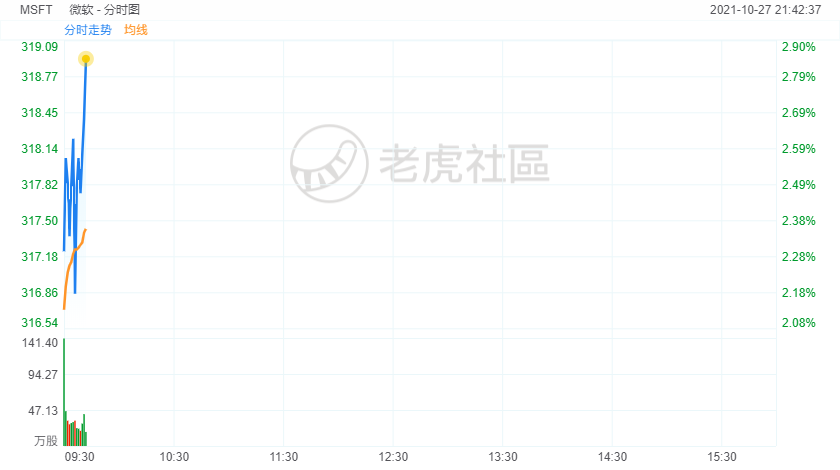

10月27日,微软涨近3%,股价创历史新高,2022财年第一季度净利润205亿美元,同比增长48%

这才是yyds!微软业绩堪称科技股“教科书级”典范

北京时间10月27日晨间,微软公布了2022财年第一季度业绩,重要指标均超出之前分析师普遍预期。

按业务来看,以Azure云平台为核心的智能云业务表现依旧最为亮眼,该项业务同比增幅达到31%至169.64亿美元,仍占总营收最大比重,其余两大支柱业务同样实现大幅同比增长,包含微软Office系列的生产力和商业流程营收同比增长22%至150.39亿美元;包括Windows、Surface和Xbox等更多个人计算(More

Personal Computing)业务营收同比增长12%至133.14亿美元。

Q1各项财务报表均交出满意的答卷,微软股价在美股盘后涨幅达2%,报316.30美元,再度刷新股价高点。

总体来说,老牌科技巨头微软2022财年第一份业绩几乎360度无死角,这家老牌巨头以强大的硬实力又一次惊艳全球,微软这份业绩甚至可以说是全球科技股的“教科书级”典范。

“教科书级”业绩增长

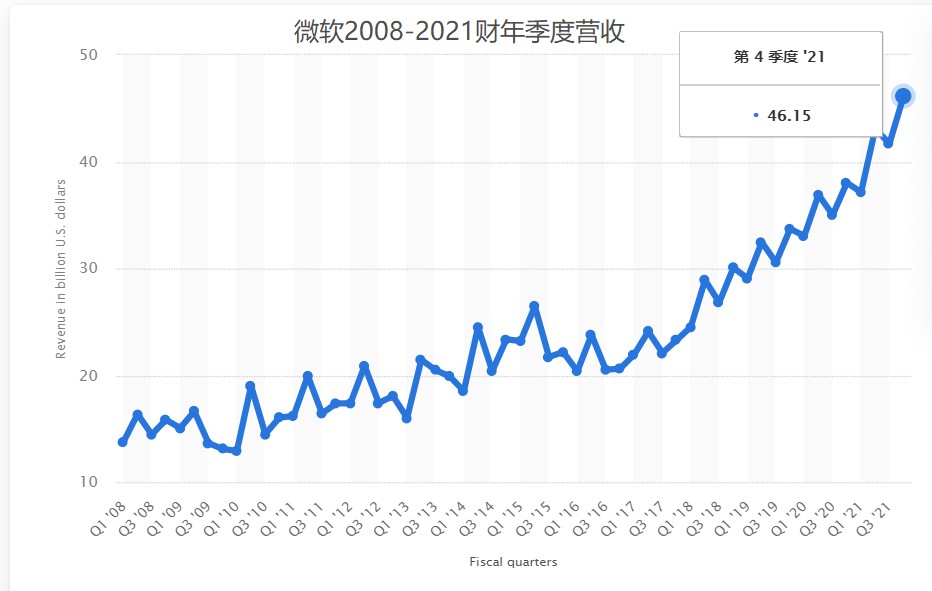

2022财年第一季度微软总营收同比增长22%至453.17亿美元,高于分析师预期的440亿美元。摊薄后每股收益同比增长49%至2.71美元,同样高于分析师预期的2.07美元。净利润同比增长48%至205.05亿美元。

业绩预期方面,微软预计2022财年第二季度营收增幅为16.5%-18.5%,区间在501.5-510.5亿美元,即使是最低值也超过分析师普遍预期的489亿。

虽然Q1营收不如上个季度创下的历史新高——近462亿美元,但在当前全球供应链受阻愈演愈烈以及后疫情时代科技产品销售增长放缓等诸多不利因素下,微软仍证明了其非常强劲的盈利增长能力。

数据来源:微软财报

在一系列业务实现大幅增长之下,微软Q1营业利润为202.38亿美元,同比增长27%,营业利润率为45%,同比增长2个百分点,环比增长4个百分点。营业利润率近几个季度连续站稳40%以上,再次凸显微软强大的硬实力。

数据来源:微软财报

微软Q1毛利润为316.71亿美元,同比增长21%,毛利率为70%,同比小幅下滑不到1个百分点。营业利润率站稳40%,同时毛利率站上70%的高水平,称微软是科技股中的大型“印钞机”也不过分。

数据来源:微软财报

在保证较高毛利率的同时,微软在成本端则表现得非常“克制”,最大程度克制成本费用,同时最大程度提高盈利水平,盈利能力简直强到“爆表”。

本季度销售成本率为30%,环比持平,从销售成本率走势图能看出微软近几年在成本端下足了功夫,花最少的钱创造最大的价值。

数据来源:微软财报

也难怪有分析师强调道,微软总能找到独有的方法,在每年都能精准增强其盈利能力,这也反映在其屡创新高的股价上,市场非常认可其全面表现。

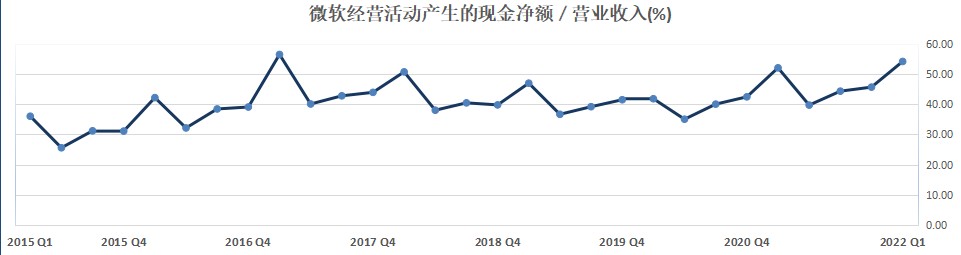

在经营现金流方面,微软2022财年Q1经营活动产生的现金净额为245.40亿美元,同比增长27%,占营收比重为54%,超出上季度的水平。这一比例越高,不仅意味着企业有更多资金用于研发等支出,还意味着该年度股息率及股票回购金额可能就越高,股东收益率也随之提高。

数据来源:微软财报

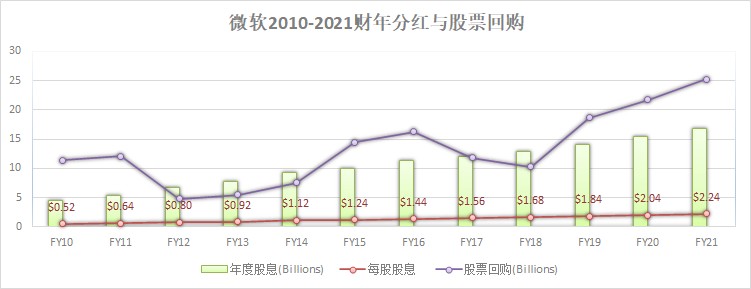

而在派息分红和股票回购方面,微软从不吝啬,非常大手笔。两项指标总体来看也是在不断提高,微软在9月宣布董事会已批准一项高达600亿美元的股票回购计划,并将季度股息由每股56美分提高至62美分,提高幅度达11%。

数据来源:微软财报

Azure依旧势如破竹

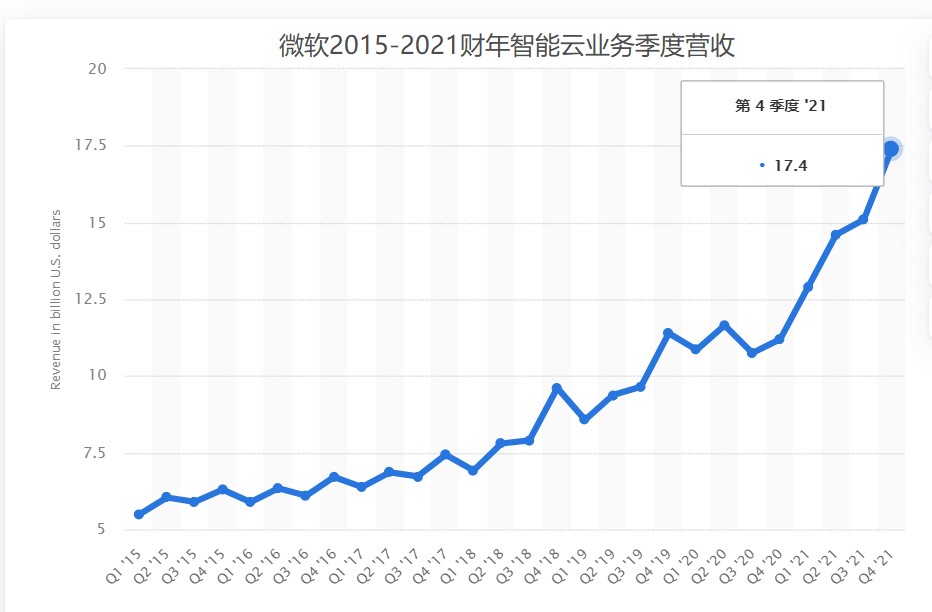

以Azure云平台为核心的微软智能云业务Q1营收同比增长31%至169.64亿美元, Azure云依然延续了多个财季以来的强劲表现。

随着“企业上云”成为全球企业转型的重点布局领域,微软智能云业务在此趋势之下一路高歌猛进,可以说是近几年来微软业绩增长的主要力量。

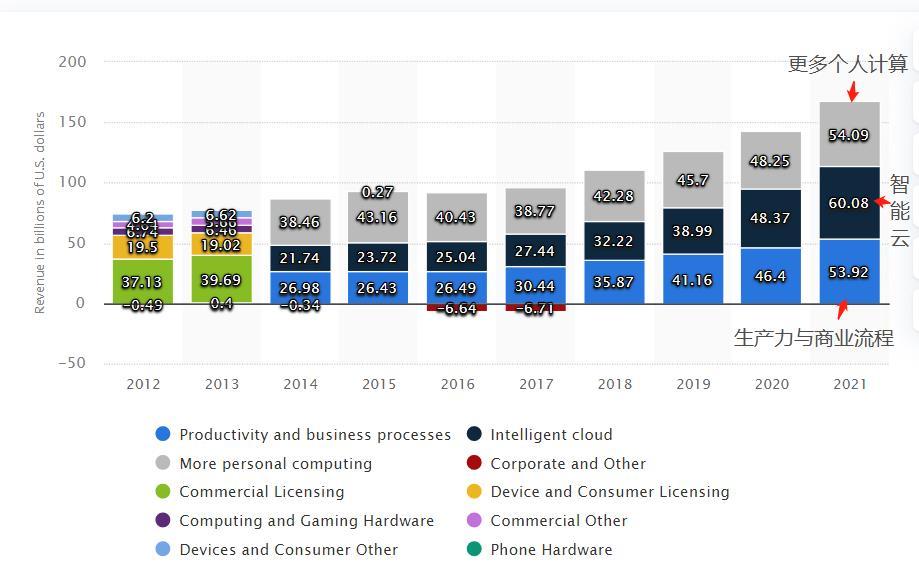

从下图可以看出,自2014年微软在现任CEO萨提亚·纳德拉带领下进行“云转型”以来,智能云业务占比重不断攀升,在2020财年已成为微软的核心支柱业务,超过另外两大支柱生产力和商业流程(主打Office系列产品)与更多个人计算(以Windows、Surface和Xbox为代表)业务,在2021财年该项占营收比重进一步扩大。

数据来源:微软财报,Statista

微软2022财年Q1以Azure为核心的智能云业务营收同比增长31%至169.64亿美元,仍占微软总营收最大比重。

微软该项业绩在全球Iaas+Paas大型云平台中,就同期收入来说,毫无疑问是属于顶级盈利水平。

虽然不如上季度创下的174亿美元季度营收新高,但就像前面说的,在当前全球供应链受阻愈演愈烈以及后疫情时代科技产品销售增长放缓等诸多负面因素下,微软Q1盈利能力仍然保持在巅峰状态实属不易。

数据来源:微软财报

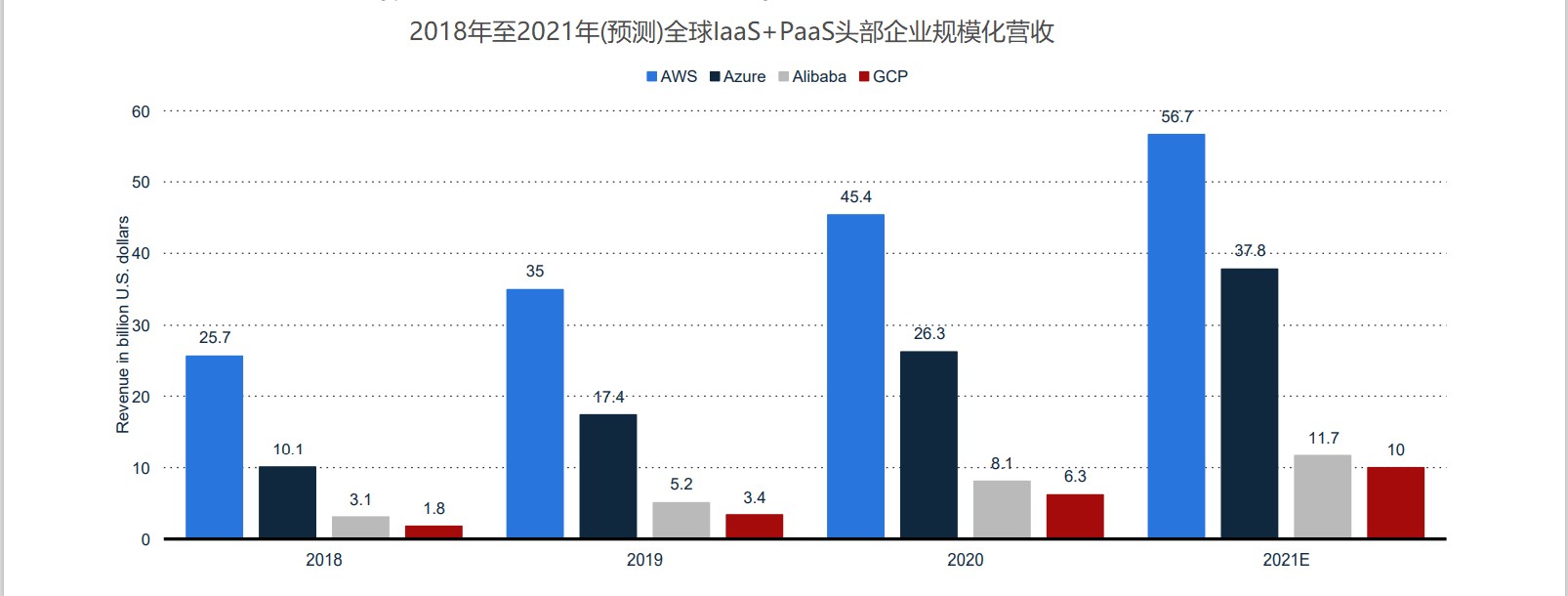

另外,不得不提的是,在云赛道的核心领域,即Iaas+Paas领域,亚马逊(AMZN.US)旗下AWS仍然是微软主要支柱Azure云平台的最强劲敌。

AWS依然占据绝大多数该领域市场份额,根据Statista提供的2021年Iaas+Paas营收预测数据,AWS仍然一绝骑尘。

AWS在云赛道已深耕多年,具有绝对的先发优势,但我们也可以看出微软作为后起之秀,近年来其Azure云平台发展迅猛,势不可挡。目前已基本形成双巨头竞争局面,并且Azure正在一步步蚕食AWS的市场份额。

数据来源:Statista

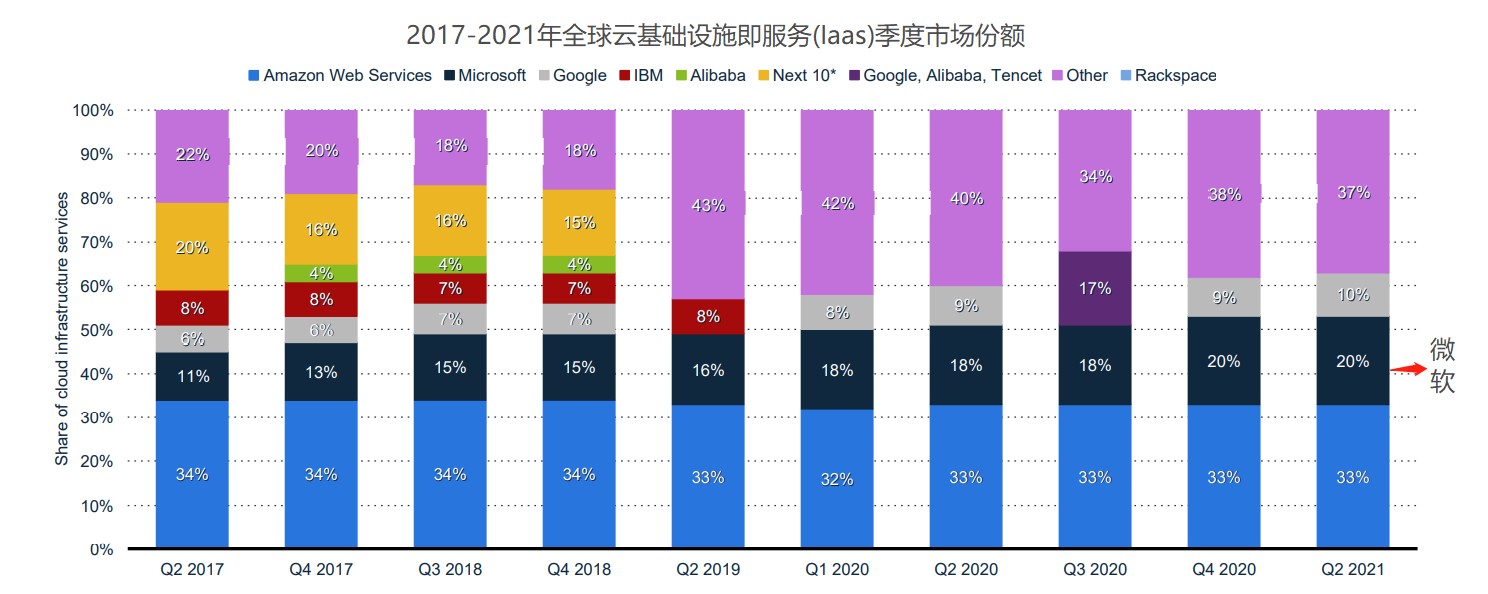

在云赛道最基础也是最核心,同时还是壁垒最高、盈利水平最高的Iaas领域,微软Azure近几年已经实现了“后发制人”,市场份额在与其它大型云平台的白热化竞争中不断提升,挡在前面的目前只有AWS这座大山。

数据来源:Statista

“金字招牌”稳中有进

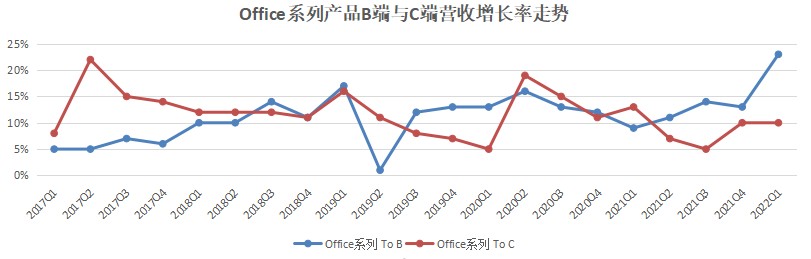

作为微软的“金字招牌”,也是微软生产力和商业流程营收这一业务的主要力量——Office系列产品,2022财年第一季度B端营收同比增长了14亿美元,同比增幅达到18%,增幅达到新高。

C端营收增幅达到10%,近一年增幅较为稳定,其中C端增幅主要由Microsoft365订阅收入贡献,订阅的个人消费者数量同比增长了19%。

数据来源:微软财报

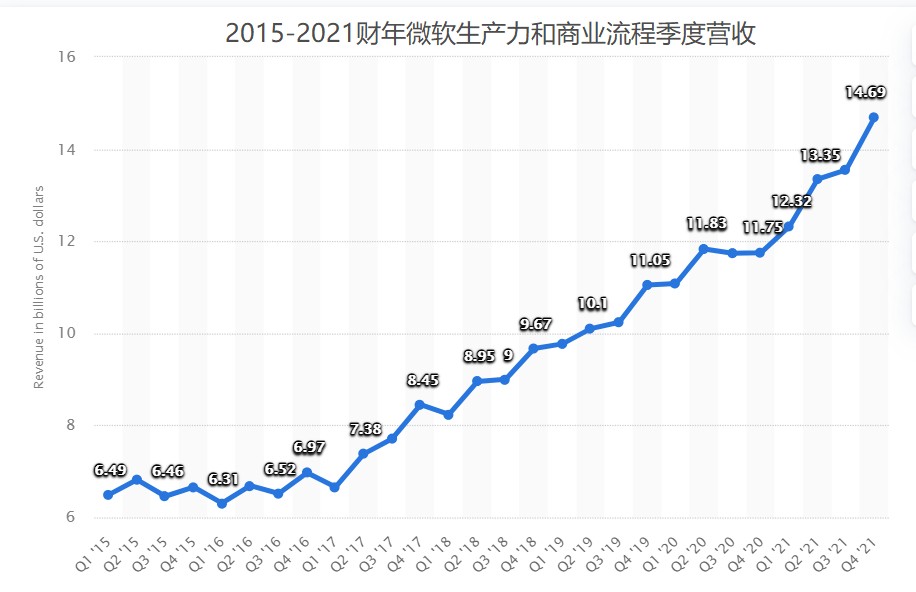

在Office系列产品的推动下,2022财年第一季度生产力和商业流程营收同比增长22%至150.39亿美元,超越上季度创下的历史高点。

数据来源:微软财报

除了金字招牌Offcie系列产品,微软新锐软件产品——低代码快速开发平台Power

Apps营收增幅达到惊人的202%,这也能看出微软这一款产品非常适合如今的发展趋势,即企业智能化转型趋势,Power

Apps的出现大幅缩减了企业IT运营成本以及大幅度提升“非IT人士”工作效率。

Linkedln及Linkedln营销解决方案本财季同样表现亮眼,Linkedln总营收同比增长42%,Linkedln营销解决方案营收同比增长61%。Linkedln通常被认为是体现美国就业市场及经济发展的“晴雨表”,如今该业务近期已连续多个季度实现增长,低迷近1年的Linkedln营销解决方案本财季更是增幅突破60%,这在一定程度上也能反映出美国就业市场呈复苏态势。

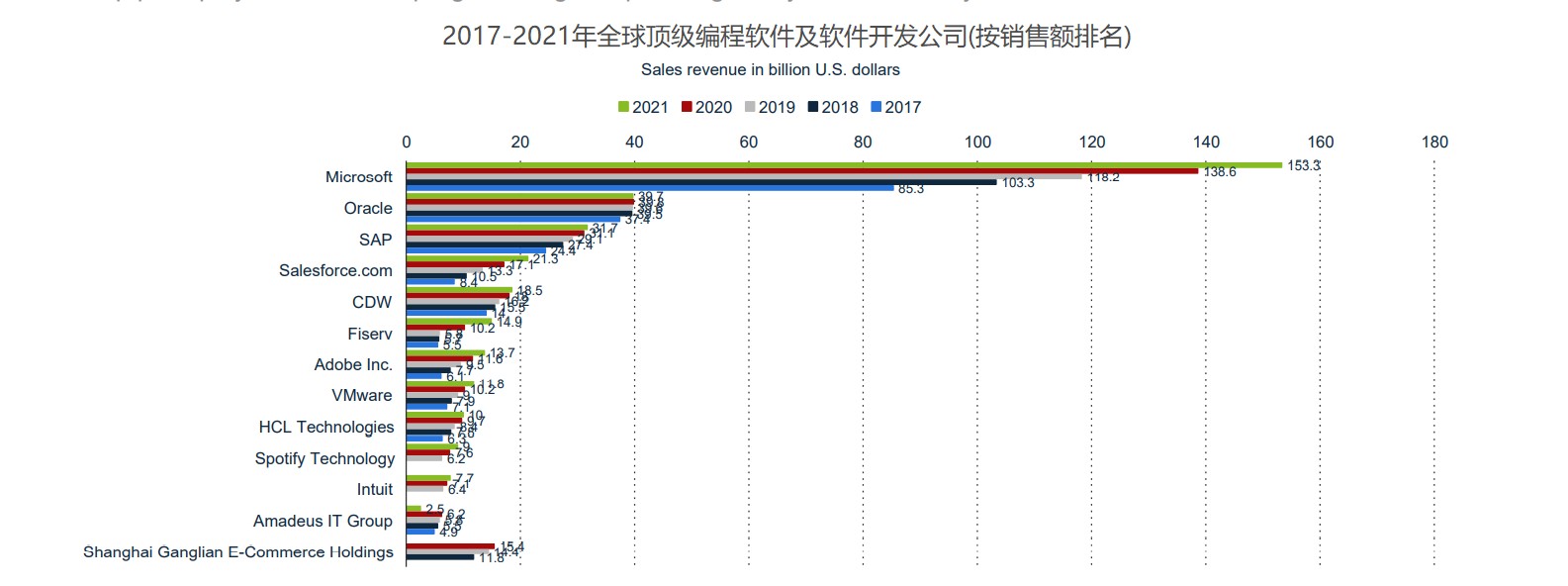

根据Statista提供的最新统计数据,近几年微软仍然是“软件及编程开发”领域的绝对统治者。微软以Office系列、Windows和Linkedln等传统优势软件为基础稳扎稳打,同时加快布局低代码、大数据和云计算等新兴领域,在软件开发市场绝对是名副其实的“最强王者”。

数据来源:Statista

游戏业务喜获强劲增长

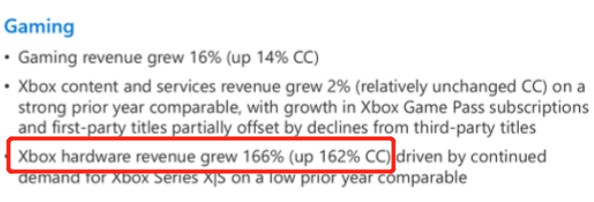

微软本财季游戏业务同比增长16%,其中Xbox内容和服务营收保持相对平稳,增长2%。Xbox硬件端业务营收增长幅度达到166%,远超出市场预期。微软表示,主要受Xbox

Series X/S需求增长的持续推动以及低基数效应。

摘自微软财报

尽管Xbox硬件端强劲增长主要原因之一是去年基数相对较低,但也反映了游戏市场仍然处于强增长阶段,新冠疫情带来的“宅经济”效应并未衰退。

NPD Group统计的数据显示,9月份游戏硬件销售额增长49%至4.12亿美元,从年初至今,游戏硬件销售额增长49%,达到34.1亿美元。

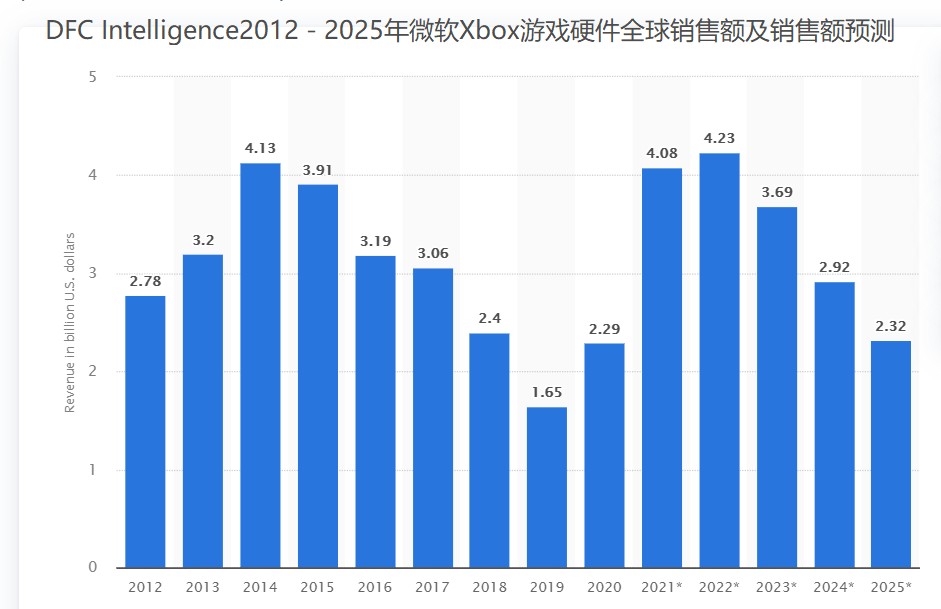

根据DFC

Intelligence统计及预测数据,预计2021年全年Xbox游戏硬件销售额将达到40.8亿美元,并且DFC还预计该游戏硬件销售额将在2022年达到峰值。

数据来源:DFC Intelligence

根据DFC Intelligence的预测,2023-2025年Xbox游戏硬件销售额呈下降趋势,但不可否认的是,即使销售额下降微软仍然是游戏硬件市场的重要参与者。

此外,目前随着云转型成功,微软的重点已经不在游戏甚至PC等硬件端,但毋庸置疑的是,微软在这些领域具有丰富经验并具备相当大的技术优势,微软未来有没有可能推出爆款游戏硬件或新颖的游戏服务,进而再次引爆市场呢?我们拭目以待。

以下为微软公布财报后的各投行观点:

摩根大通分析师Mark Murphy维持微软「增持」评级,将其目标价从310美元上调至320美元。Murphy表示,尽管微软在长期预订方面的活力略有下降,但由于云服务的持续强劲,该公司报告的收入增长比预期高出3个百分点。

高盛分析师Kash Rangan重申微软「买入」评级,将其目标价由360美元上调至400美元。Rangan表示,随着微软智能云业务一路高歌猛进,成为微软业绩增长的主要力量,该公司公布了稳健的第一季度财报。该分析师认为,微软通过其云计算平台或者长期顺风发展,并使得该公司处于独特的位置之上,并认为微软云计算有望在2027财年带来2300亿美元以上的营收,预计每股盈利20美元。

花旗分析师Tyler Radke维持微软「买入」评级,将其目标价由384美元上调至407美元。该分析师表示,微软该季度又发布了一份强劲财报,其每个关键业务部门都实现了增长。更重要的是,营收继续呈现两位数增长。

巴克莱分析师Raimo Lenschow维持微软「增持」评级,并将其目标价由345美元上调至363美元。该分析师表示,在又一个强劲的季度之后,投资者对微软的前景看法几乎没有变化。正因为如此,该分析师认为该股将保持其地位,成为市场共识。

瑞穗分析师Gregg Moskowitz维持微软「买入」评级,将目标价由350美元上调至360美元。Moskowitz表示,该公司报告了全面良好的2022年第一财季业绩,所有三个关键部门都实现了健康增长。

Piper Sandler分析师Brent Bracelin维持微软「增持」评级,将目标价由310美元上调至352美元。Bracelin表示,微软云业务的季度营收首次超过200亿美元,增长36%。根据其财报,该分析师提高了预期,预计微软云计算在未来三个季度的年化营收将超过1000亿美元。

精彩评论