在新冠疫情全球肆虐之时,受益于线上消费需求的激增,亚马逊二季度业绩同比出现大幅增长,并远超分析师预期。在二季度净利润竟然创下了史上最高的记录之后,亚马逊的强势增长还能继续吗?亚马逊自己和彭博社都给出了yes!

10月29日美股盘后,亚马逊将发布2020年第三季度财务报告,我们将从亚马逊的飞轮效应、亚马逊营收占比最大的电商业务以及增速最快、利润贡献也最大的AWS业务分别分析,给投资者预期亚马逊Q3业绩提供一份参考。同也试图帮助投资者理解,亚马逊这个市值1.59万亿美金的巨头,依然能够保持高速增长的秘密。

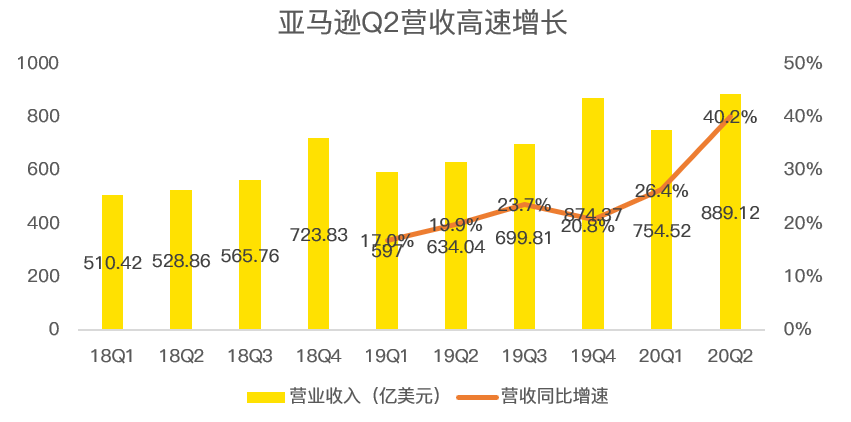

Q2业绩回顾:营收大增,净利润爆表

受益于新冠疫情,亚马逊二季度业绩强势增长,亮眼的成绩单惊呆了华尔街,具体来看:

- 营收同比增长40%达889.12亿美元,大幅超出市场预期的810亿美元;

- 净利润同比增长99.7%达52.43亿美元,去年同期为26.25亿美元;

- 调整后每股收益同比增长97.3%达10.3美元,市场预期为1.38美元。

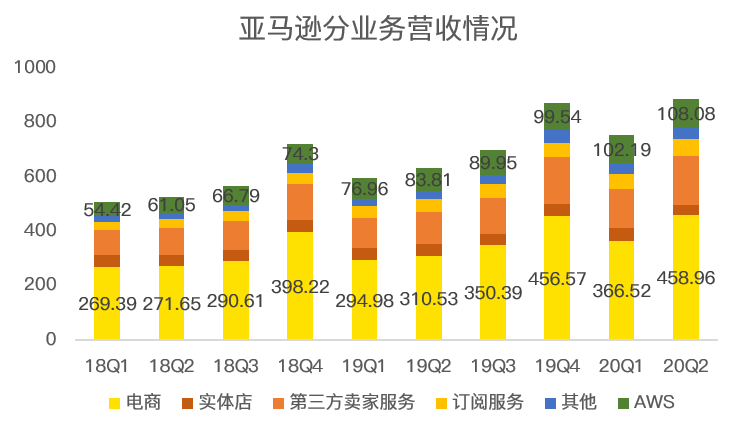

- 电商业务收入为458.96亿美元,同比增长48%;

- 实体商店业务收入37.74亿美元,同比下降13%。

- 第三方卖家服务收入181.95亿美元,同比增长53%;

- 包含Prime会员订阅服务收入60.18亿美元,同比增长29%。

- AWS收入108.08亿美元,同比增长29%;(AWS增速创新低)

- ·其他业务收入42.21亿美元,同比增长41%。

- 北美业务营收554.36亿美元,同比增长43%,并超出市场预期的504亿美元;

- 国际化业务营收226.68亿美元,同比增长38%,并超出市场预期的197亿美元;

- AWS业务营收108.08亿美元,同比增长29%,增速略有放缓。

虽然AWS营收规模最小,却贡献了最多的运营利润。二季度财报显示,AWS贡献了33.57亿美元的运营利润,高于北美业务的21.41亿美元以及国际化业务的3.45亿美元。

亚马逊的首席财务官Brian Olsavsky在财报公布后的电话会议上指出,二季度利润大增主要源于利润更高的产品销量以及配送商品件数增加,当季亚马逊平台的出售的商品订单猛增57%,网上销售额增长49%,增速均为去年同期的三倍多。Olsavsky还强调,云计算和广告等亚马逊的高利润业务持续增长。

“飞轮效应”下的商业帝国

我们知道,亚马逊有三大支柱业务,Prime会员业务、第三方卖家服务以及AWS,正是这三大支柱业务构成了亚马逊“飞轮效应”的齿轮,这些业务有机联动、相互强化价值将亚马逊带向一个市值1.59万亿美金的庞大商业帝国。

具体来看,就是Prime会员提升了用户的忠诚度→购买频次、金额增加→引入第三方卖家可商品增多→购买Prime会员更超值,Prime会员增加→吸引更多第三方卖家→巨大销量使得对上游供货商的压价能力越强→用户“获利”越多→向第三方卖家提供货物寄存→自身物流成本更便宜→向第三方卖家提供AWS服务收取服务费用。

我们可以看到,以Prime会员业务为引擎,带动整个飞轮旋转起来,成为亚马逊独特的商业模式。目前,亚马逊拥有超过1.5亿的会员数量,研究机构Marketplace数据显示亚马逊每月新增10亿次的访问量,平均增长24%。国泰君安预计,此次Prime Day有望进一步提升会员数量,依托优质、高效的服务质量向亚马逊其他服务内容(例如流媒体,音乐服务,图书杂志)导流,从而提高用户黏性。

第一上海金融分析称,疫情创造巨大的线上购物需求,改变了用户的消费习惯,将长期利好电商行业。二季度是最为艰难的时期,但随着人员、资金逐步到位,公司在疫情下配送的能力会有所加强,预计下半年费用的投放将更加高效。

接下来我们看下,存在感越来越强的AWS云服务。在亚马逊内部,AWS业务是增速最快,利润贡献最多的业务。在整个云计算市场,亚马逊也是头部玩家之一。

此前,第一上海金融分析称,云计算还拥有极强的确定性——特别是亚马逊所在的Iaas/Paas板块:用户切换成本高,竞争格局稳定。此外,部分部分服务商目前规模效应初显,已展现出良好的盈利势头。但疫情使得部分公司降低IT开支预算,短期对整体行业等增速有一定的冲击。但疫情后,我们预计更多的企业将会加速迁移至云平台,摆脱本地云高昂的固定成本的同时,实现弹性化的用量管理。

我们看到,在二季度AWS的收入增速首次低于30%,运营利润率30.6%。合同金额同比增长65%、环比增长21%基本符合预期。第一上海金融认为,得益于优质的赛道和市场龙头的地位,长期看好AWS并预计未来其估值将进一步提升。

Q3业绩前瞻:彭博社预期营收涨超30%,每股收益涨超50%

在二季度的财报中,亚马逊预计第三季度营收将在870亿美至930亿美元之间,同比增长24%-33%。该指南预计,汇率将产生约20个基点的不利影响。

运营利润预计在20亿美元至50亿美元之间,去年同期为32亿美元,该指南假设新冠疫情相关的成本超过20亿美元.(附:该指南假设没有业务收购、投资以及相关的法律问题。)

彭博社预期,Q3季度,亚马逊营收为921.56亿美元,同比增长31.7%;息税折旧摊销前净利润为135.31亿美元,同比增长28.2%;调整后每股收益10.989美元,同比增长56.5%。

精彩评论