国内多家券商表示,由于线上消费疲软导致国内电商增速有所放缓,阿里国内电商业务短期或将承压,而国际业务将会保持稳健增长;云业务方面,需求修复尚需时间;其他业务预计将实现稳定增长。

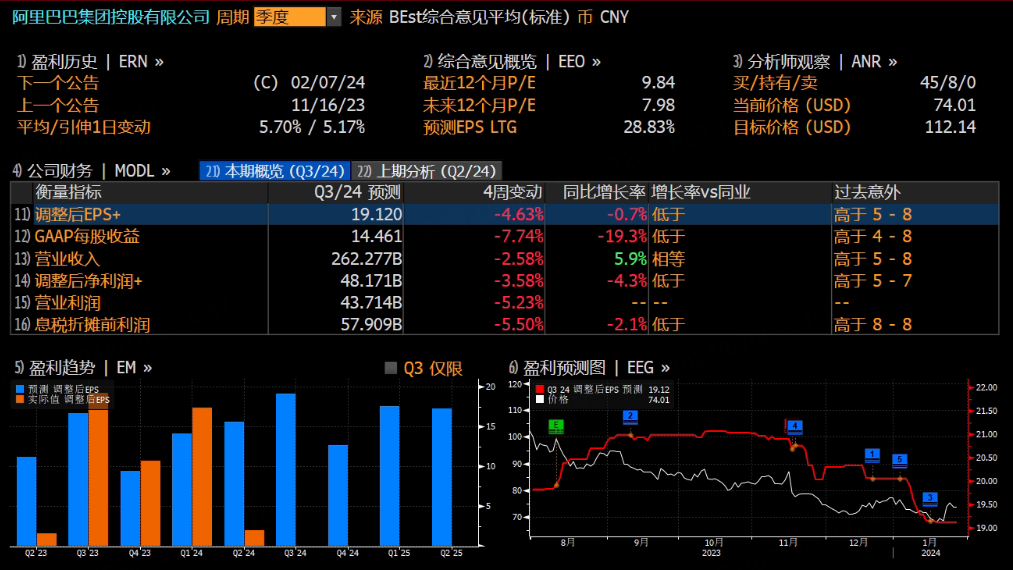

阿里巴巴将于2月7日发布2024财年第三财季(自然年为2023年第四季度)财报。据彭博分析师预期,阿里巴巴2024财年第三季度营收为2622.77亿人民币,调整后净利润为481.71亿人民币。近期共有45位分析师给出“买入”评级,平均目标价格为112.14美元。

值得注意的是,1月23日,美国证监会网站文件等市场信息显示,阿里巴巴集团创始人马云、蔡崇信近期大幅增持阿里股票,业内人士分析称,这体现了其对阿里巴巴前景非常看好,对公司未来发展、对管理团队及战略方向充满信心。

阿里巴巴集团公告显示,截至2023年12月31日,该公司流通的普通股为200亿股(相当于25亿股美国存托股)。与截至2022年12月31日的207亿股普通股(相当于26亿股美国存托股)相比,过去12个月,其流通股通过股份回购计划净减少了3.3%。

持续回购公司股票往往彰显了企业对自身未来发展的信心。截至2023年12月31日,阿里巴巴集团在董事会授权的股份回购计划下仍余117亿美元回购额度,有效期至2025年3月。

上季度业绩回顾

2023年三季度,阿里集团实现营收2247.9亿元,同比增长9%;经营利润同比大增34%至335.84亿元;调整后净利润为401.88亿元,同比增长19%;调整后每ADS收益15.63元人民币,同比增长21%;净利润达266.96亿元,较去年同期实现转亏为盈。

本季度业绩看点

对于阿里巴巴最新财报预测,国内多家券商表示,由于线上消费疲软导致国内电商增速有所放缓,阿里国内电商业务短期或将承压,而国际业务将会保持稳健增长;云业务方面,需求修复尚需时间;其他业务预计将实现稳定增长。

电商GMV份额丢失节奏有所放缓

华泰证券预计3QFY24淘天集团总收入同比增长2.7%至1,305亿元,其中客户管理收入同比增长1.0%,略低于GMV增速1.5%,主因相对较低变现率的淘宝GMV占比提升拉低平台综合变现率。得益于低价策略的执行以及用户体验的持续优化,淘天GMV增速与实物商品网上零售额增速差(6.4%,10-11月累计)缩窄至4.9pp(2Q23/3Q23:6pp左右)。我们预计3QFY24淘天集团EBITA同比微增0.4%至595亿,EBITA利润率同比下滑1.0pp,主因在低价商品、商户扶持、AI应用等领域的投入力度加大。

交银国际预计GMV增速同比转正,统计局数据显示实物电商10/11月增5%/7%,估算12月增速约5%。客户管理(CMR)收入预计同比增1%,对比此前预期下调约4%,主要由于价格力战略下GMV结构变化,中小商家为主的淘宝占比上升,佣金承压,广告收入增长与GMV增速同步。淘天核心管理层年轻化,预计将继续聚焦平台DAU和消费频次提升。我们预计未来几个季度CMR收入增长仍承压,2024/25财年增速分别4%/3%。

国际商业延续强劲增长势头,云业务需求修复尚需时间

在强劲的需求支持下,华泰证券预计阿里国际数字商业(AIDC)3QFY24将延续可观的收入增速(+43.6%yoy),但由于在跨境全托管等模式上的投入加大,板块EBITA亏损率或扩大至8.0%(3QFY23:3.3%)。我们预计AI等新技术对于阿里云集团的收入贡献尚需一定时间来兑现,受需求增长短期承压及公司主动调整低利润率项目的影响,我们预计智能云集团3QFY24收入或同比增长2.0%(2QFY24:+2.3%yoy),但得益于项目结构的优化,板块EBITA利润率或进一步改善至6.5%(2QFY24:5.1%)。

交银国际:1)国际:预计收入仍然维持高增长,同比增39%,主要来自速卖通Choice服务的拉动,以及Trendyol等跨境平台业务的优异表现。2)本地生活:收入预期下调约3%,受线下流量恢复及去年高基数影响,同比增速预期(+15%)较上季度略有放缓(+16%)。3)菜鸟:预计国际物流服务拉动收入同比增22%,本土业务受电商影响增长低于菜鸟整体。4)云:预计收入同比微增1%,项目调整持续。5)线下商超业务增长承压及阿里健康高基数影响下,预计所有其他业务收入同比降6%。

投资建议

华泰证券认为阿里巴巴的组织架构调整以及新战略的贯彻或仍需一定时间才能在公司基本面上孵化出成果。受需求增长短期承压的影响,我们预计阿里巴巴3QFY24总收入增速或放缓至5.1%(2QFY24:+8.5% yoy),但公司仍将继续投入于国际商业和AI等富有增长潜力的领域,并通过分红、派息等方式持续回馈股东。我们调整公司FY24/25/26非GAAP净利润预测至1,825/1,885/2,000亿元(前值:1,840/1,905/2,026亿元),基于SOTP估值模型的目标价调整至123.0美元(前值:149.7美元)。

交易国际预计收入同比增5%至2,608亿元(人民币,下同),较此前预测下调3%,对比市场预期2,669亿元(同比增8%)。预计调整后EBITA 527亿元,同比增1%,利润率20%。考虑到短期阿里电商CMR收入增长压力,以及海外业务加大投入的确定性和管理层调整对其他业务发展目标的不确定性,我们下调2024/25财年收入预期1%/2%,EBITA利润下调6%/7%,按SOTP,电商业务每股价值降至83美元/80港元,对应2024日历年10倍市盈率,目标价从117美元/113港元下调至108美元/104港元(9988 HK),维持买入。

精彩评论