山雨欲来风满楼,黑云压城城欲摧。当前,全球金融市场多空博弈异常凶险,包括债市、汇市、股市、衍生品等等。

全球债市从峰值下跌超过20%,创造76年来最差表现,其中英国债市今年以来至少下跌了27%。汇市方面,几乎除美元一枝独秀外,非美货币一边倒大幅贬值。截止三季度末,全球外汇储备缩水1万亿美元至12万亿美元,为2003年以来最大降幅。其中,日韩过去两个月消耗外储超过1000亿美元,但货币仍在疯狂贬值。从8月中旬至今,全球股市再度陷入大跌之势中,其中纳斯达克指数跌超20%。

为了挽救岌岌可危、面临崩溃的金融市场,多国央行纷纷出手采取紧急措施开展救市,包括瑞士、英国、日本、韩国。

01

瑞信危机

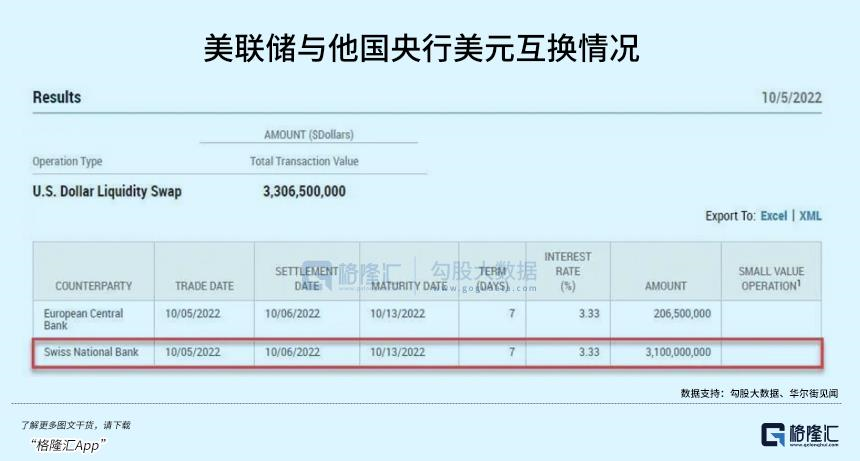

10月5日,美联储对瑞士央行和欧洲央行进行了合计33.065亿美元的美元流动性互换操作。其中主要是为瑞士央行提供了31亿美元的流动性。

如此大额美元互换是极为罕见的,亦是今年来美联储首次对海外央行大规模动用流动性互换额度。正常情况下,各国央行可以直接在金融市场轻易获得美元,不需要通过紧急特殊通道去敲美联储的门。该通道是2020年3月,美联储与多国央行紧急开辟的,目的是应对当时极为严重的美元流动性危机。

在10月5日当天,瑞士央行表示正在密切关注瑞信的情况。另据一瑞士媒体报道,瑞士政府可能在明年年中前出台相关法案,为具有系统重要性的瑞士银行提供流动性支持。该媒体还表示,尽管目前该法案还未出台,但瑞士政府高层仍然可以给予瑞信支持。

其实,早在2008年次贷危机时,瑞士央行以公共财政资金出手540亿美元贷款等措施救助处于极其危险的瑞银集团。要知道,瑞士50%的经济产值来源于银行业,瑞银、瑞信分别为瑞士第一、第二大银行集团。

瑞信成立于1856年,在50多个国家和地区设立了分支机构,拥有5万多员工,管理资产规模在2020年超过了1.41万亿美元。其投行业务在全球尤为知名,排名全球第7,仅次于摩根大通、高盛、摩根士丹利、美银证券、花旗,为欧洲顶级投行。该业务占瑞信营收的1/2,财富管理和银行业务分别占1/3、1/6。

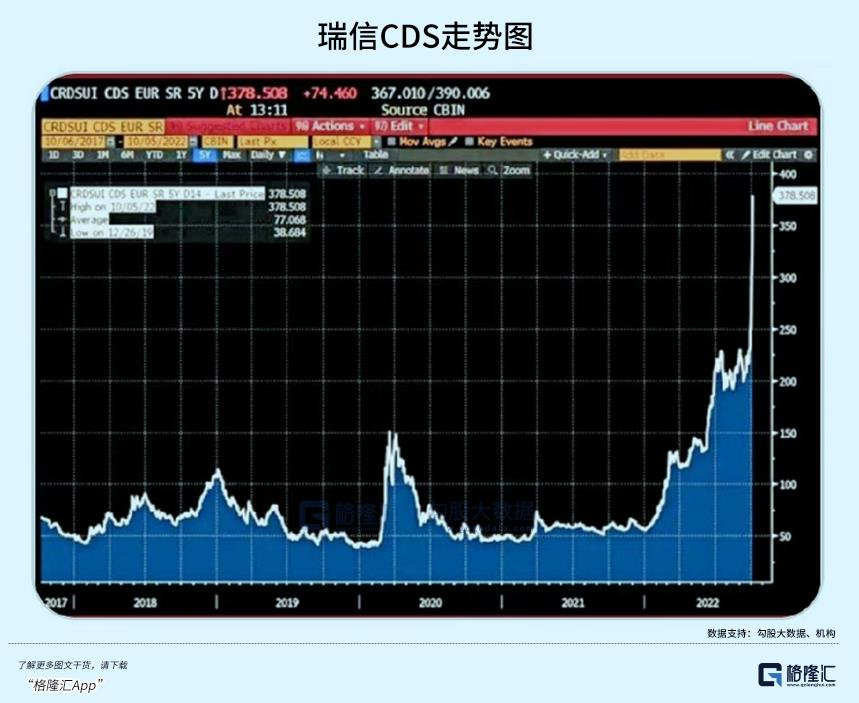

不过,瑞信在一系列踩坑、丑闻之后,陷入166年来历史上最动荡的时期之一。破产是瑞信当前最直接的威胁,这并不是危险耸听。10月5日,瑞信CDS攀升至379BP(年初仅57BP),远远超过雷曼兄弟倒闭的时候。

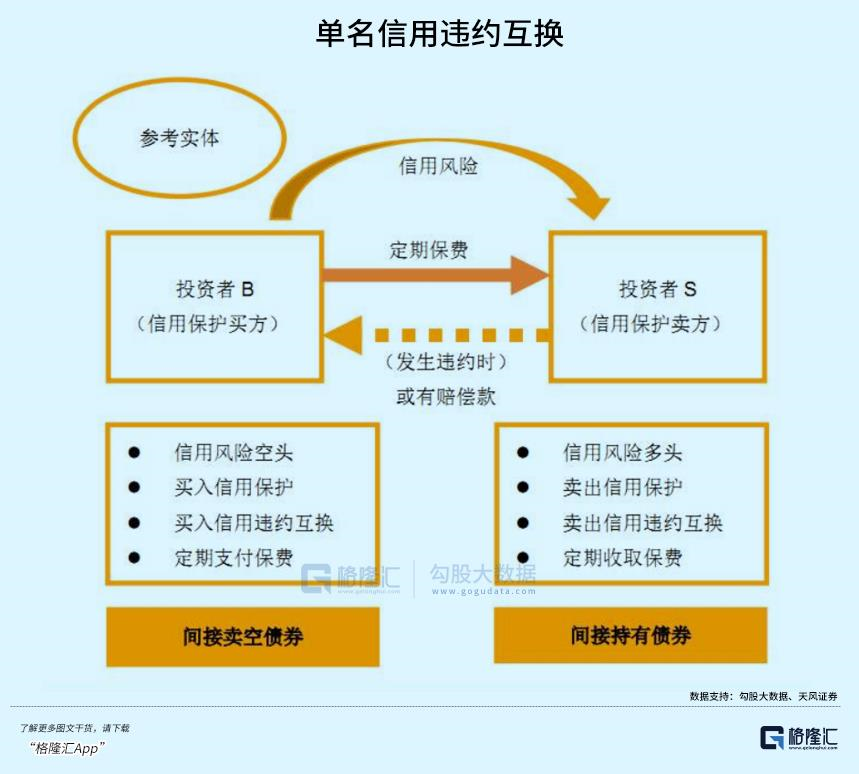

CDS,又称信用违约掉期,也称贷款违约保险。CDS类似保险合同,购买者通常向卖方支付,购买某债券违约时,卖方获得的赔偿,合同可能长达1~5年。其价格用BP表示,价格越高表示双方认为债券违约的可能性越高。100个BP相当于对1标准合同为100万美元的债券,每年支付保险费1万美元。该CDS数值(价格)越高,也意味着违约风险就越高。

现在瑞信CDS为379BP,意思是要为100万美元资产购买违约风险保险,每年需要支付3.79万美元保费。这意味着资产违约风险很高,所以缴纳的保险费也越高。一旦违约,瑞信将全额赔付。

虽然瑞信有超百年历史,资产规模也很大,但如果手里大量加了杠杆的CDS违约,真需要支付全部赔偿金的话是很危险的,容易导致公司破产。当年雷曼兄弟就是这样,手里握有大量地产CDS,而当时次贷出了问题,一张CDS就是一张绝命死书,最终导致雷曼兄弟产生150亿美元漏洞,最终在无人救助的情况轰然倒塌。

现在,市场不断大幅押注瑞信CDS走升,也意味着市场认为它可能就是下一个雷曼兄弟。

有关数据显示,截止今年6月底,瑞信的高质量流动资产约为2380亿美元,而杠杆风险的敞口却为8730亿美元。简而言之,瑞信现有流动性资金无法覆盖风险敞口。

瑞士信贷规模是雷曼兄弟的两倍,且该行股权持有人更加全球化。如果瑞士央行不能救助成功(难度很大),瑞信不幸破产的话,恐怕会在全球掀起比2008年更大的惊涛骇浪。

02

养老金黑洞

今年9月底,英国国债市场和汇率市场出现“双闪崩”,导致英国央行一改缩债计划,反而扩表购债(9月28日-10月14日),救债券市场,保养老金。

10月10日,央行再度宣布将推出新的措施稳定金融市场,将每日最大购债额度由50亿美元增加至100亿英镑,同时推出一项扩大抵押回购工具,以帮助银行缓解因养老金客户使用所谓负债驱动策略LDI所面临的流动性压力。10月12日,英财政大臣表示,授权将英国央行资产购买工具增加1000亿英镑至9660亿英镑,以适应临时的国债购买计划。

但12日当天,英国央行行长贝利表示,英国养老基金面临着长期债券收益率的空前飙升,以及由于其负债驱动投资基金的杠杆作用而导致的非常大的保证金要求。将按计划对养老基金的支持将于本周五结束。

养老金危机是如何爆发的?

截止8月底,英养老金资产高达1.5万亿英镑,约12万亿人民币。该体量很大,占英国机构资产管理市场的40%(刨除英格兰银行持有国债外)。目前,养老金65%用来投资债券,主力包括英国国债。

养老金主要分为福利确定性计划(DB)和缴费确定性计划(DC),前者总资产为1.7万亿英镑(截止2021年3月),后者为0.11亿英镑。

DB计划是未来数十年支出是固定的,需要对冲资产波动风险,采用的是负债驱动型策略,主要手段是利率互换衍生品工具——买入长期国债,会产生利息收入,通过与投资银行签订某种协议,支付浮动利息,未来获得固定利息。在操作过程中,养老金需要把长期债券抵押给投资银行。

不巧的是,今年在欧美英大幅加息之下,以及通胀持续走高的大背景下,英国债券不断被市场抛售,价格崩跌,投资银行需要养老金不断补充保证金。其次,养老金支付浮动利息,因今年利率大幅上涨而大增,而获得的是去年及以前大量低利率国债利息收入。

两者夹击之下,英养老金开始抛售英国长期国债,以满足投资银行的保证金要求。而抛售国债,会继续让英债价格崩跌,收益率持续飙升……不断恶性循环。

直到9月底,养老金资本运作流动性危机爆发,英国央行紧急出手购债压制住国债收益率,给养老金以踹息机会自救。但临时措施不能持续,因为英央行继续购债保债市,会加剧英镑汇率的抛售,跟日本当前所处的金融困境有些类似,亦非常危险。

英央行将在本周五停止临时购债,英债再度被市场大幅抛售。当前10年期国债收益率与昨日再创今年新高,盘中拿下4.628%,超过英央行干预出手的时候。

很显然,英央行暂时压制住了更大范围的金融危机爆发,而引爆的雷管并没有解除。随着未来英国通胀以及利率的上涨,类似养老金的高杠杆金融产品一样无法避免暴雷的风险。

除此之外,英养老金除了大规模抛售英国国债外,还抛售了相当体量的CLO,把风险蔓延至了美国的垃圾债市场。

据华尔街见闻报道,CLO是黑石等资产管理公司设计的投资工具,其向外部投资者出售证券获得的资金用于购买垃圾级公司债券,债券支付的利息再分配给CLO持有人。养老金青睐信用排名较高、符合监管且收益率较可比债券更高的CLO。养老金抛售CLO,加剧了价格的崩跌,目前CLO已经跌至2020年5月以来的最低水平。

此外,养老金开始以有记录以来最快的速度出售股权、风险投资基金份额、房地产等更多的非流动性资产,其中高质量的私募股权基金投资组合折价20-30%。华尔街秃鹫现身了,包括高盛在内的大机构疯狂抄底。

英国养老金还活着,但危机警笛并没有解除。

03

尾声

除了瑞士和英国外,亚太的日韩央行也特别恐慌。

日本央行在连续大规模购债固守债券收益率曲线,让10年期国债市场连续4天0成交(截止本周三),创下了1999年以来最长持续性。汇率方面,虽然日本方面在大量消耗外储挺汇市,但干预救市趋于失败,目前日元兑美元已经逼近147,超过9月22日央行动手的时候了。

韩国方面也抛出新的救市计划,准备启动股市稳定基金,把企业债券支援计划扩大到8万亿韩元,并计划在汇市方面给予流动性支持。但汇率持续走贬值至1432,目前已经再度逼近9月底的高峰。

央行们的救市之路会很艰难。因为美联储在本月加速缩表的背景下,还预期将于11月加息75个基点,12月加息50个基点。与此同时,欧洲央行也会跟随美国,10月预期加息75个基点,12月加息50个基点。

全球两大超级央行如此激进的加息操作,除了掀起股市、汇市、债市的惊涛骇浪外,还可能会让全球庞大的衍生品市场暴露更多的风险。

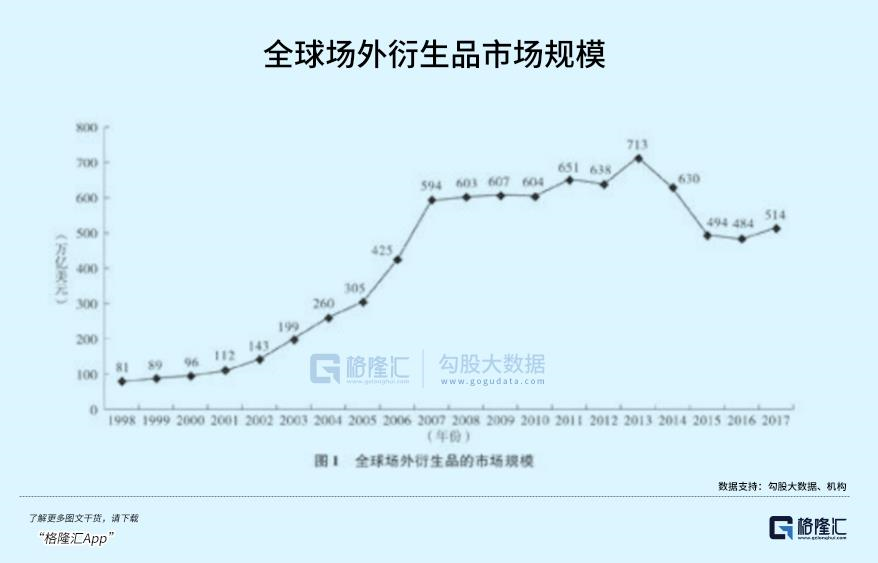

据国际清算银行统计,截止2017年,全球场外衍生品市场未平仓头寸其名义本金金额高达514万亿美元,是其全球GDP总额的5倍还要多。其中,利率类、外汇类、信用违约类、股票类分别大致占80%、17%、2%、1%。当然,经过2020-2021年的大放水,衍生品市场更是激进膨胀。

交易衍生品大多有数十倍的杠杆,就连比较稳的英国养老金也用了7倍杠杆。而该市场对利率非常之敏感,一个黑天鹅就能导致无比大的金融黑洞。

现在,包括瑞信、英国养老金以及日元汇率等都有可能成为下一个雷曼式黑天鹅,我们不得不警惕,不得不防范。

精彩评论