3月10日,京东物流发布2021年全年业绩。财报显示,2021年全年营收1046.93亿元,市场预期1041.76亿元;2021年全年净亏损158.4亿元,市场预期净亏损143.36亿元;2021年全年每股亏损3.19元,市场预期每股亏损2.26元。

收入

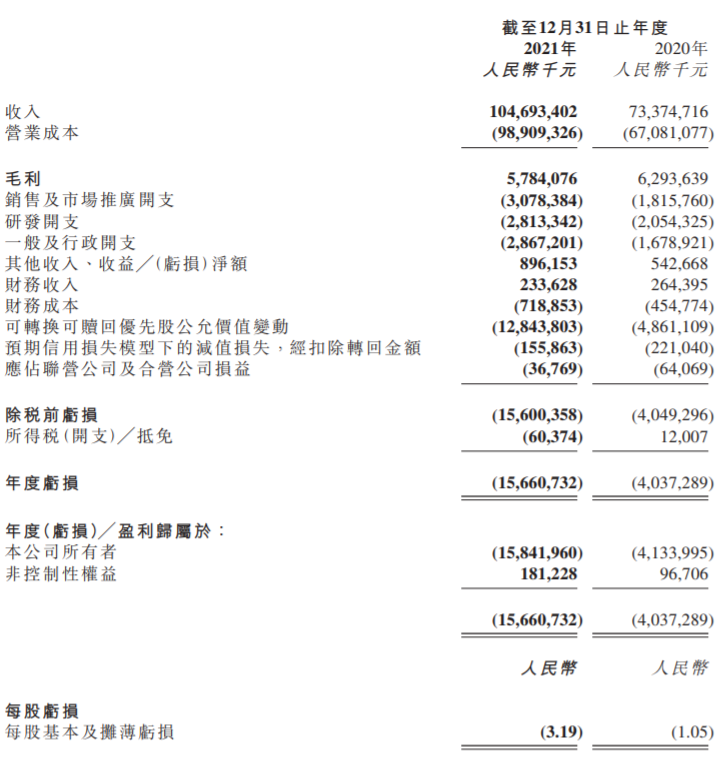

收入由2020年的人民币734亿元增加42.7%至2021年的人民币1,047亿元。我们的总收入增加乃受来自一体化供应链客户收入增加27.8%及来自其他客户收入增加89.5%所驱动。

来自一体化供应链客户收入增加主要是受我们的外部一体化供应链客户数量增长以及ARPC增加所带动。我们的外部一体化供应链客户数量由2020年的52,666名增至2021年的74,602名。该等外部一体化供应链客户数量增长主要由于客户对我们服务的需求上升以及我们持续的销售及市场推广活动。此外,于2020年及2021年,我们ARPC分别为人民币312,617元及人民币341,424元。该增加反应了客户对我们的一体化供应链解决方案及物流服务的强烈认可,以及合作的深化和客户黏性的持续增强。

来自其他客户收入由2020年的人民币178亿元增加89.5%至2021年的人民币336亿元,主要是由于其他客户的数量增加导致我们快递快运服务的业务量增加以及于2020年8月收购跨越速运。

营业成本

营业成本由2020年的人民币671亿元增加47.4%至2021年的人民币989亿元,与我们同期收入的快速增长相一致。营业成本增加亦由于COVID-19相关政府支持优惠减少所致。

我们参与仓储管理、分拣、拣配、打包、运输、配送及客服等运营员工的员工薪酬福利开支由2020年的人民币261亿元增加37.3%至2021年的人民币358亿元,主要是由于参与提供服务的员工数量增加(与我们业务的持续增长趋势相一致)。

外包成本包括运输公司、快递公司及其他服务供应商就分拣、运输、配送、交付及劳务外包服务所收取的费用,由2020年的人民币261亿元增加54.7%至2021年的人民币404亿元。该增长主要是由于我们外部业务增长而需要更多外包服务所致。此外,快递快运服务大幅增长,导致综合运输部分频繁使用供应商,从而令外包成本增加。再者,于2020年8月完成收购跨越速运亦导致外包成本增加。

租金成本由2020年的人民币66亿元增加43.5%至2021年的人民币95亿元,主要是由于扩大租赁仓库、分拣中心及配送站,以支持我们一体化供应链解决方案及物流服务的增长。

折旧及摊销由2020年的人民币14亿元增加32.8%至2021年的人民币19亿元,主要是由于我们物流设施数量增加,进而导致就该等设施中物流设备产生的折旧费用增加。

其他营业成本由2020年的人民币69亿元增加65.1%至2021年的人民币114亿元,主要是由于燃料费、维护服务成本、包装及其他消耗材料的成本增加。

毛利及毛利率

由于上述原因,我们录得(i)于2020年及2021年的毛利分别为人民币63亿元及人民币58亿元;及(ii) 2020年及2021年的毛利率分别为8.6%及5.5%。毛利率降低主要是由于COVID-19相关政府支持优惠减少且我们致力加强和扩大物流网络,包括增加我们的运营人员数量、仓库面积、综合运输线路数量及其他物流基础设施。毛利减少主要集中于2021年上半年,并于2021年下半年大致恢复。

销售及市场推广开支

销售及市场推广开支由2020年的人民币18亿元增加69.5%至2021年的人民币31亿元。该增长与来自外部客户收入增长的趋势一致且主要是由于我们增加销售及市场推广人员的数量,以向新客户及现有客户推广我们的服务产品,增加品牌推广及促销活动以及于2020年8月收购跨越速运。

研发开支

研发开支由2020年的人民币21亿元增加36.9%至2021年的人民币28亿元。该增长主要归因于我们持续投资技术及创新所产生的员工薪酬福利开支和其他研发相关开支的增加。

一般及行政开支

一般及行政开支由2020年的人民币17亿元增加70.8%至2021年的人民币29亿元,主要由于员工薪酬福利开支(包括股份支付)增加所致,部分亦由于2020年8月收购跨越速运所致。

其他收入、收益╱(亏损)淨额

其他收入、收益╱(亏损)淨额由2020年的收益人民币542.7百万元增加65.1%至2021年的收益人民币896.2百万元,主要由于以公允价值计量且其变动计入损益的金融资产公允价值变动所得收益及政府补助增加所致。

财务成本

财务成本由2020年的人民币454.8百万元增加58.1%至2021年的人民币718.9百万元,主要由于租赁负债利息增加所致。

可转换可赎回优先股公允价值变动

于2020年及2021年,我们分别录得可转换可赎回优先股公允价值变动亏损人民币49亿元及人民币128亿元,主要由于本公司股权价值的增加令A轮优先股公允价值增加。于2021年5月28日本公司股份在香港联交所主板上市及全球发售(“上市”或“全球发售”)完成后,所有可转换可赎回优先股已按1:1的转换率转换为普通股。

年度亏损

由于上述原因,我们于2020年及2021年分别产生亏损人民币40亿元及人民币157亿元。亏损增加主要是由于(i)可转换可赎回优先股公允价值变动亏损增加;(ii) COVID-19相关政府支持优惠减少;及(iii)我们致力加强和扩大物流网络,包括增加我们的运营人员数量、仓库面积、综合运输线路数量及其他物流基础设施。亏损主要集中于2021年上半年,在2021年下半年我们的财务表现具有显著改善。

精彩评论