受辉瑞和BioNTech新冠疫苗Ⅲ期实验结果积极进展的刺激(过对照试验显示候选疫苗的有效性超过90%,将于11月第三周向美FDA提交紧急使用授权),隔夜全球市场普遍大涨,呈现出典型的risk on特征,特别是疫情严重的法国市场,一度大涨超过8%;同时,价值周期板块表现明显强于成长,如道琼斯指数表现明显强于纳斯达克。相反,避险资产普遍承压,黄金大跌近5%,10年美债跳升至0.9%以上。

针对这一最新进展和市场表现,我们简单点评如下,供大家参考。

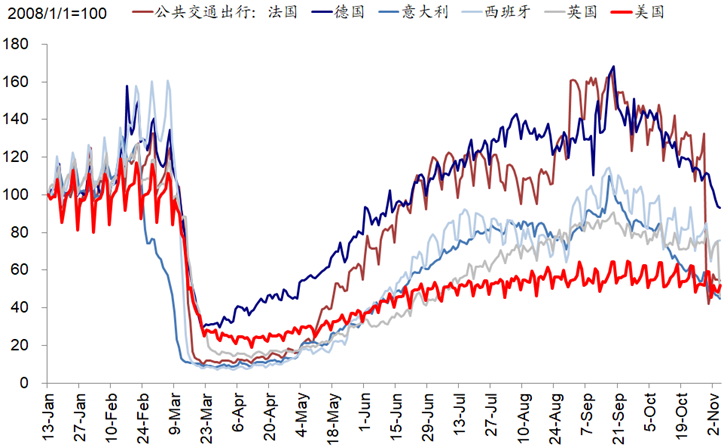

i.疫苗的积极进展有助于强化顺周期修复预期和配置逻辑。如我们在2021年度展望《疫情径曲、补库通幽》中分析,结合中金宏观组以及我们对于疫苗进展的梳理,疫苗三期结果的这一进展时点基本符合预期,但其有效性要更强。那么,在当前欧洲疫情依然严重的背景下,这一积极进展有助于缓解市场对于疫情升级和封锁强化的担忧,当然实际大规模应用还需要一定时间,因此短期的封城和升级影响仍会得到体现(进展顺利的话,预估大范围应用在明年一二季度)。

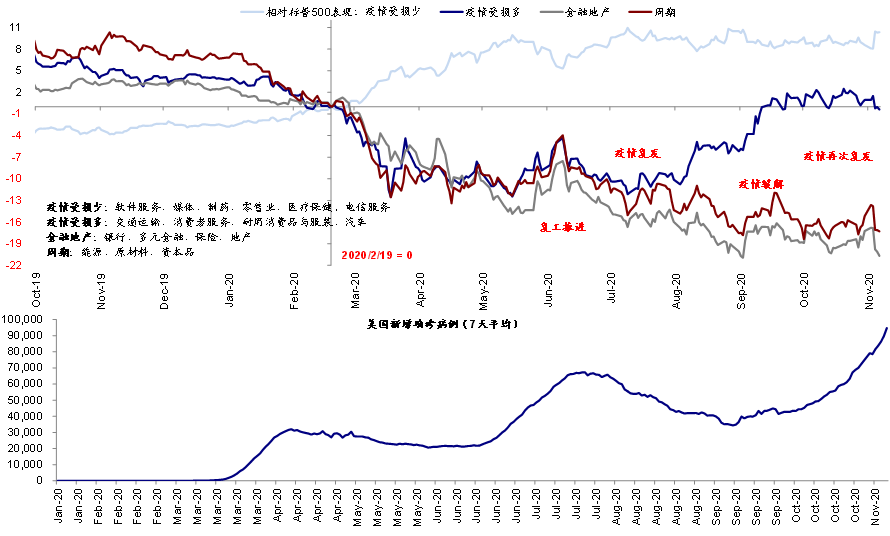

实际上,隔夜海外市场也在交易这一逻辑。风险资产如股市和原油大涨、避险资产黄金国债大跌。板块内部,低估值的周期和价值股如能源、地产、金融,以及受疫情影响严重的航空、邮轮、旅游、线下消费如影院等板块均大幅反弹。这一交易与我们在年度展望《疫情径曲、补库通幽》中基于补库周期的基本面修复大方向建议的继续看好风险资产,配置中美联动逻辑和顺周期方向一致,甚至可能进一步得到强化。

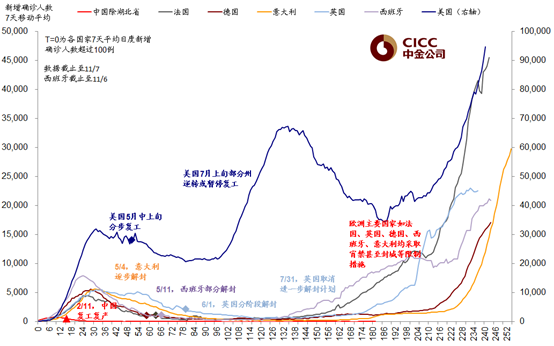

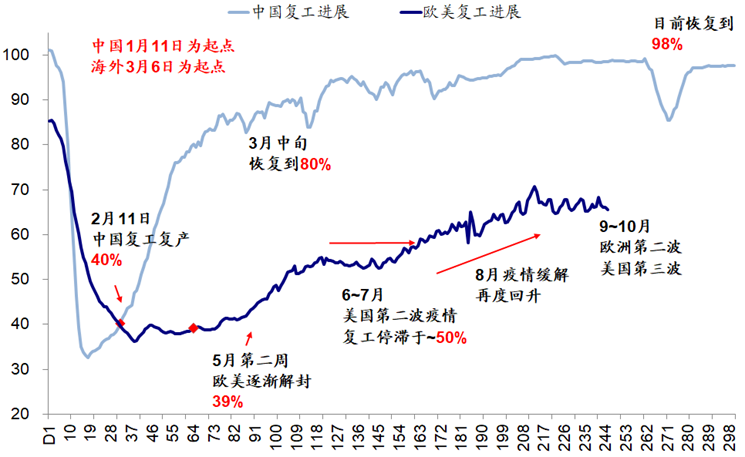

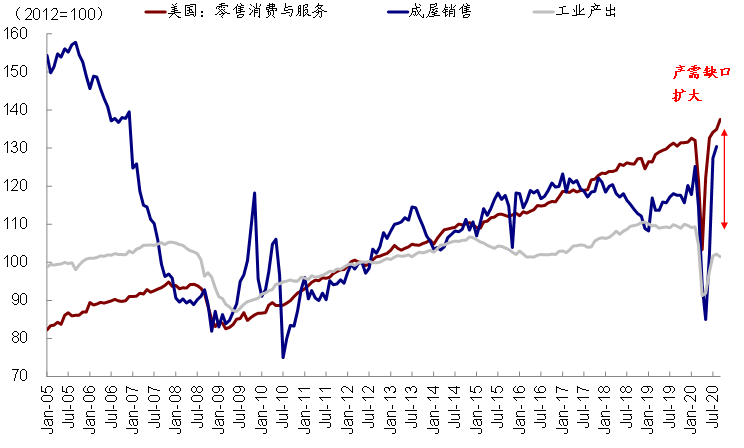

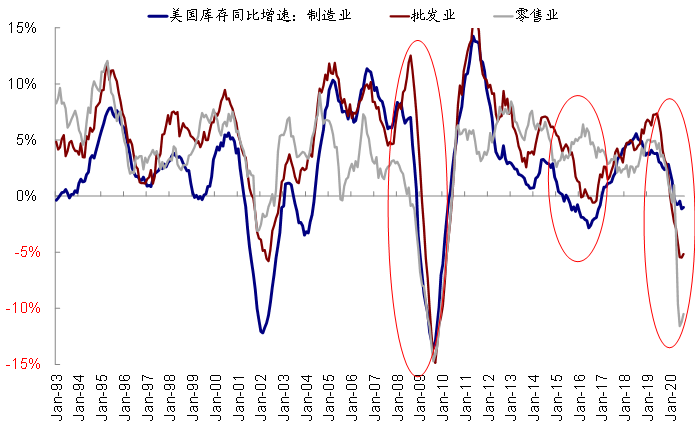

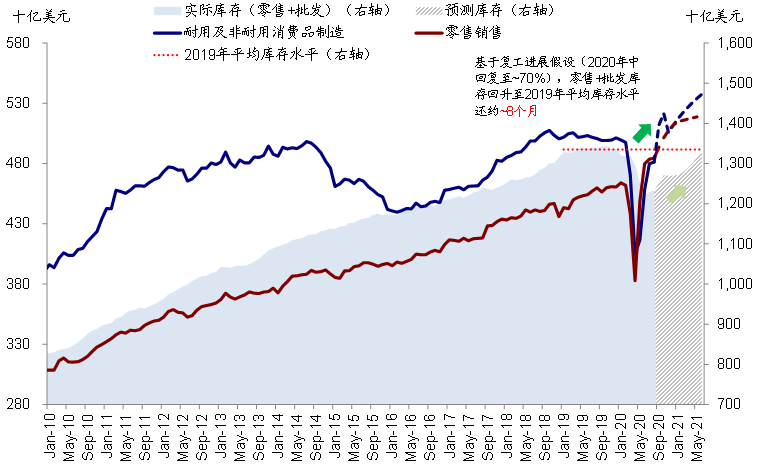

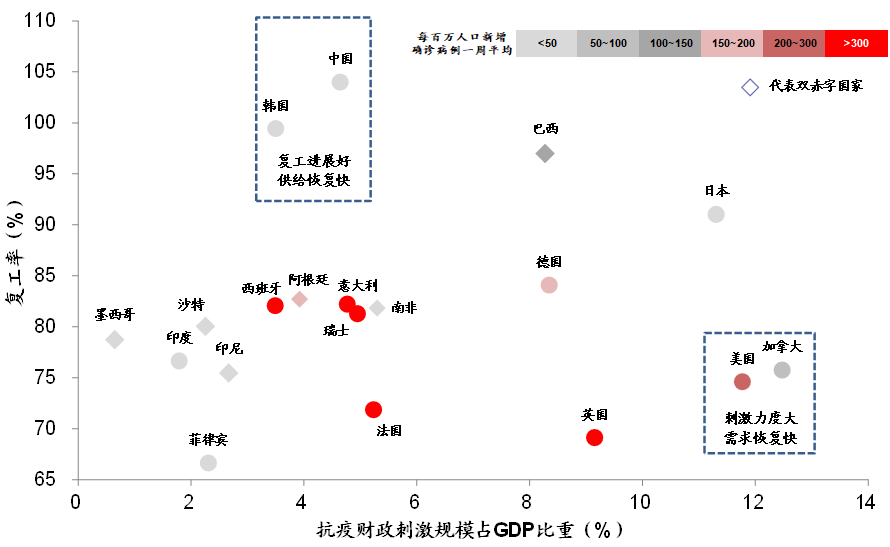

ii.疫情如果推进顺利将加快复苏进程。对于主要发达市场、特别是美国为例,疫情的持续反复冲击最大的是供给而非需求,这也是为什么欧美的复工进展自5月以来走走停停,幅度也明显偏慢的主要原因(目前复工程度约为~65%)。生产爬坡缓慢叠加刺激下需求强劲,进而导致了其产需缺口扩大和消费品库存普遍降至历史低位,因此,不难看出,生产修复是制约其短期充分修复的一个主要瓶颈、但低库存和稳需求也是正式未来修复的一个主要动力。如果后续疫苗进展顺利的话(预计发达市场关键人群的大规模应用在明年一二季度),那么供给的修复叠加偏低的库存将进一步加快复苏进程。《海外资产配置之库存周期:如果新一轮补库周期开启》。

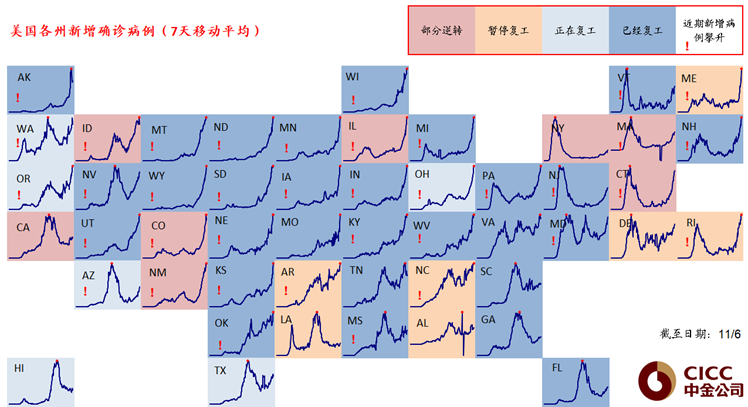

iii.不过,一定阶段内不均衡修复仍将延续,主要体现在新兴市场。相比发达国家,部分欠发达新兴市场疫苗的应用要明显偏慢,因此那些疫情依然严重干扰其复工进展和融入全球贸易程度、同时又是双赤字和外债较高的市场可能仍将相对落后。

基于此,如我们在年度展望《疫情径曲、补库通幽》中分析,我们继续建议以下几个配置和交易方向:

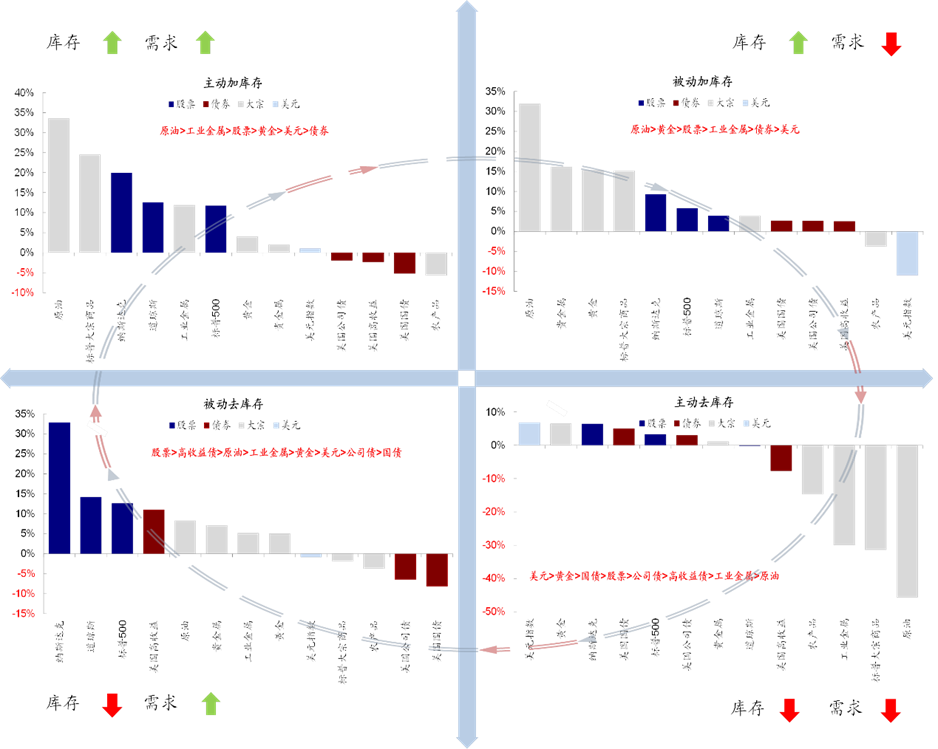

1)补库周期和疫苗进展下,风险资产依然是首选。股票>工业品>原油>信用债>黄金>利率债。

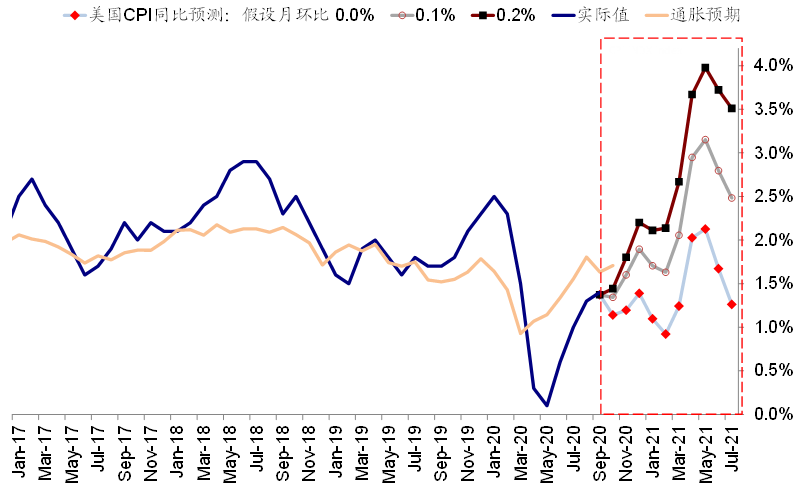

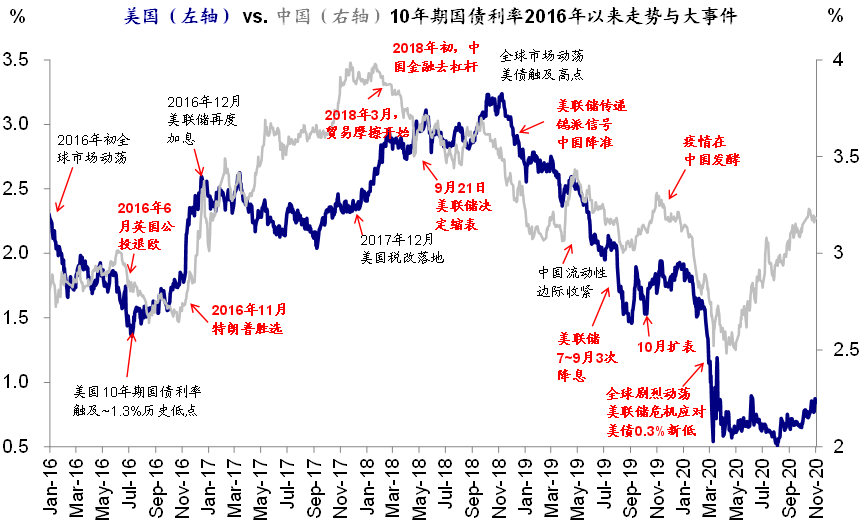

2)短期供小于需和长期修复逻辑下,我们提示关注美国通胀抬升和10年美债利率上行。考虑真实利率水平,静态测算10年美债或对应~1.5%。石油短期仍面临需求压力。美国明年上半年可能复制中国今年二三季度的逻辑,即复工修复、利率抬升。

3)配置方向上,顺周期是短期主要方向,这于我们在年度展望中基于库存周期和通胀周期发现的历史规律一致。具体而言,美股市场上,疫情受损较多的线下服务和消费、复工进展缓慢经营性杠杆高、以及强周期和金融是三个可能的依次受益的递进关系,这与今年以来的板块轮动变化规律一致。

4)不同市场之间,考虑到疫苗应用和政策力度下的不均衡修复,我们继续推荐中美联动逻辑,看好受益于对中美敞口大的市场;即,美国>中国需求驱动新兴>日本>欧洲>其他新兴。部分新兴市场等到疫苗大规模应用之后可能会出现更大修复弹性。

精彩评论