据央视网报道,中共中央政治局常务委员会召开会议,提出要发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块。

特高压:国网发布《2020年重点工作任务》强调推进“5交2直”,2020年建设进度有望加速推进

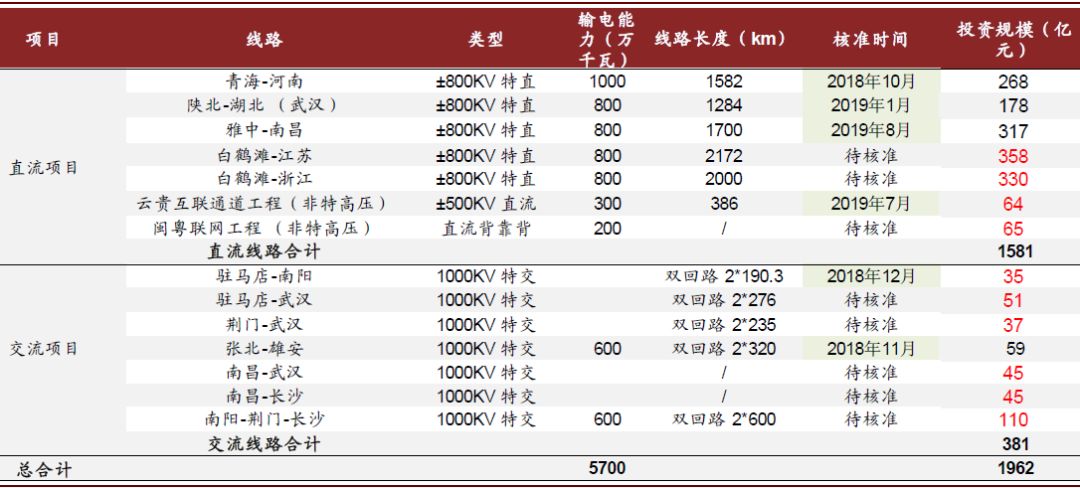

我们此前强调,电气设备逆周期属性明显,而国网在2018年底重启特高压有望带来2000亿元左右的投资体量,核心设备弹性约610亿元;截至目前,仍有“5交2直”待核准。近期,国网发布《2020年重点工作任务》,强调年内核准南阳-荆门-长沙、南昌-长沙、荆门-武汉、驻马店-武汉、武汉-南昌特高压交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流等工程,据我们测算,仍有约1000亿元的投资体量与约300亿元核心设备订单等待释放。特高压作为新基建重点板块,全年成长空间与趋势确定。

图表: 特高压核准进度与投资规模

资料来源:国家电网,中金公司研究部

充电桩:建设有望得到全方位提速

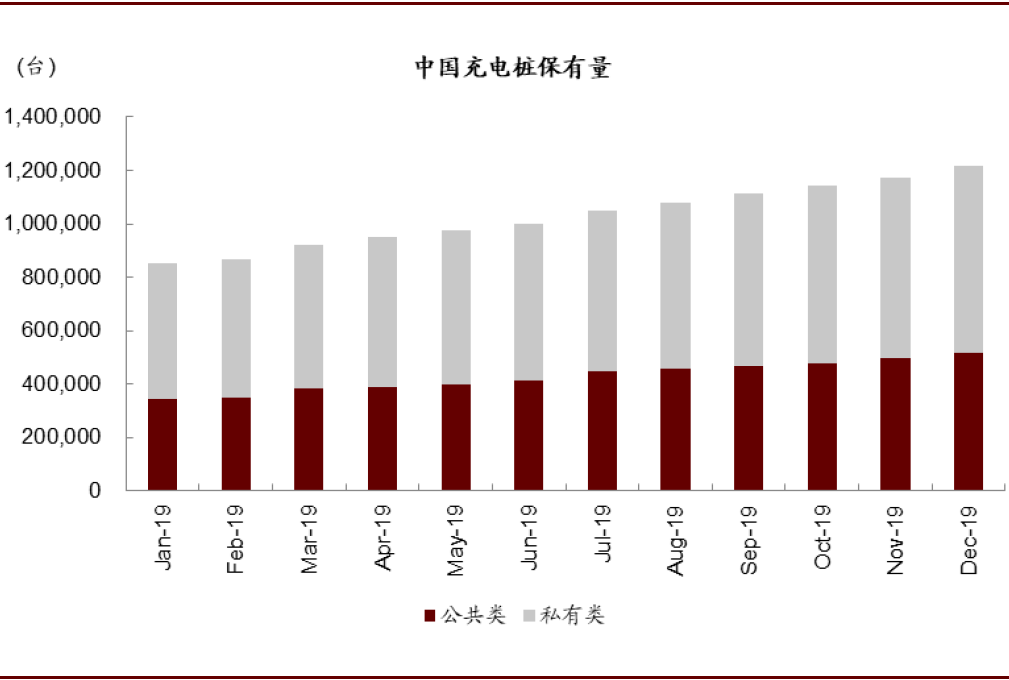

中国充电桩目前共保有121.9万根,其中公共桩51.6万根,私人桩70.3万根。我们认为,“新基建”对充电桩的建设驱动主要在以下几方面:

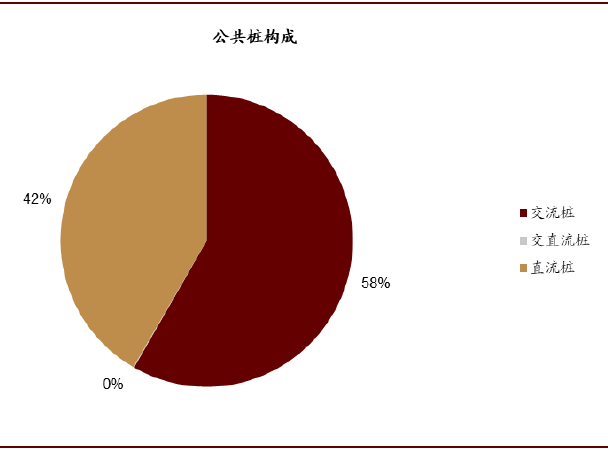

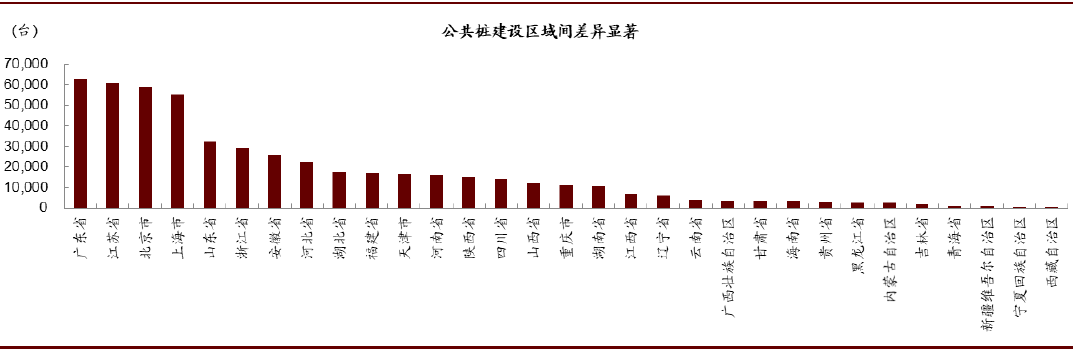

1)驱动公共桩建设提质且区域均衡发展,当前交流桩依旧占据过半,同时省份间保有量差距较大,我们认为直流桩占比将持续提升,同时省份间差异有望缩小。

2)推动优质场站建设,完善配套设施申报流程办理。公共充电需要协同场地、强电、充电运营商三方进行,推动运营商加快建设,促进强电、场地的配套较为关键。

3)推动小区、商场等停车位充电桩建设。按乘用车保有量计,中国目前私人桩的车桩比仅3.8:1,私人配套充电普及率有限。

4)促进对运营商的建设与充电运营流程支持。充电运营是相对重资产的行业,同时当直流桩利用率高于8%(按60kW桩算)方可盈利。因此,运营商在场站运营前期有较大的投资与运营亏损压力。我们认为针对优质运营商的投资与运营支持有望得以完善,推动社会资本加速充电桩建设。

图表: 中国充电桩保有情况(总量121.9万台,其中公共桩51.6万台,私人桩70.3万台)

资料来源:ACEA,中金公司研究部

图表: 公共桩中,交流桩依旧占据近6成(2019年)

资料来源:ACEA,中金公司研究部

图表: 公共桩区域间保有量差异较大(至2019年底)

资料来源:ACEA,EV-sales,InsideEVs,中金公司研究部

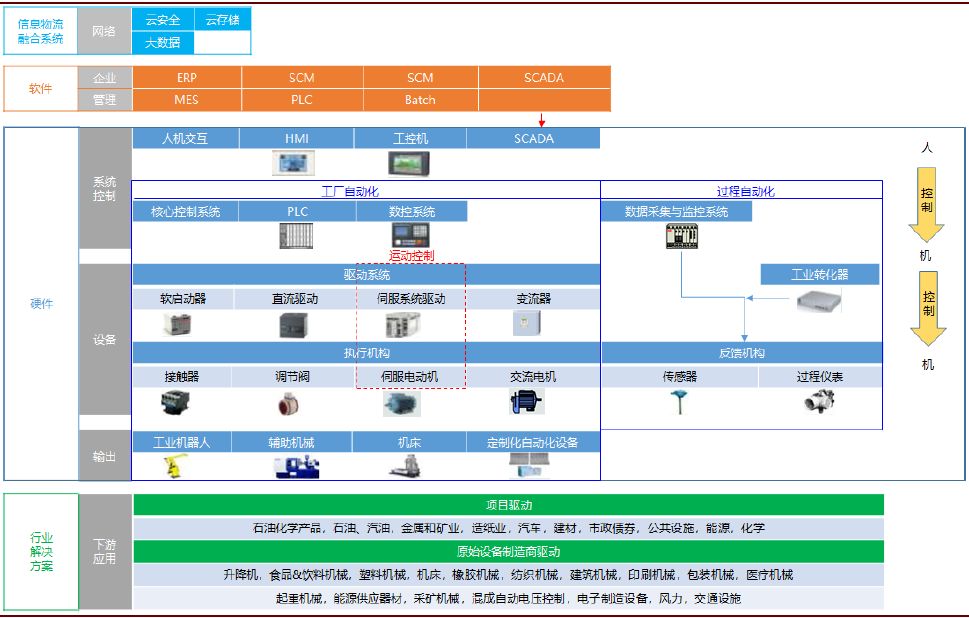

工业互联网:工业自动化作为工业互联网的基础与前提,短期静待复苏,长期空间广阔

工业互联网是建立在工业大数据基础上的数字化、网络化、与智能化体系,我们对其架构进行详细拆分,并认为,能够深度提取制造业基础数据、具备高度“know-how”属性的工业自动化产品,实现工业互联网的基础与前提。我们看好工业自动化行业2020年的需求复苏,更看好在工业互联网大趋势之下,工业自动化行业的长周期稳健成长。

图表: 工业互联网架构

资料来源:工控网,万得资讯,中金公司研究部

风险

特高压核准低于预期,充电桩建设进度低于预期,工业自动化需求复苏不及预期。

精彩评论