利好传闻再度来袭!

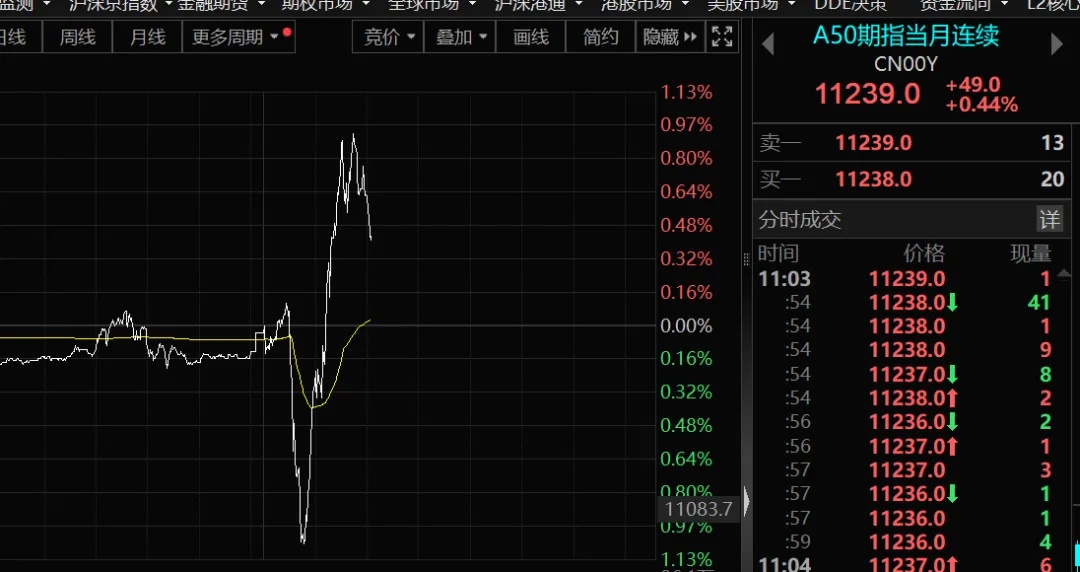

今天早盘,A股出现明显异动。创业板指一度涨超2%,沪指一度涨超1%。上涨个股一度突破5000只,最为关键的是成交金额明显放大。与此同时,港股迎来大爆发,A50也由水位以下拉起。

此外,人民币突然反转,大幅飙升超150点。

在美联储降息之后,市场亦传来利好消息。9月20日,9月LPR报价即将出炉,当前市场的预期是有可能下降20bp左右;另外,存量房贷利率下调的预期也在不断强化。还有一些关于经济刺激和消费刺激传闻传出。虽然目前无官方证实,但市场显然将此当成了利好在炒作。而据券商中国记者了解,明天息口的确存在变动的可能性。

A股异动

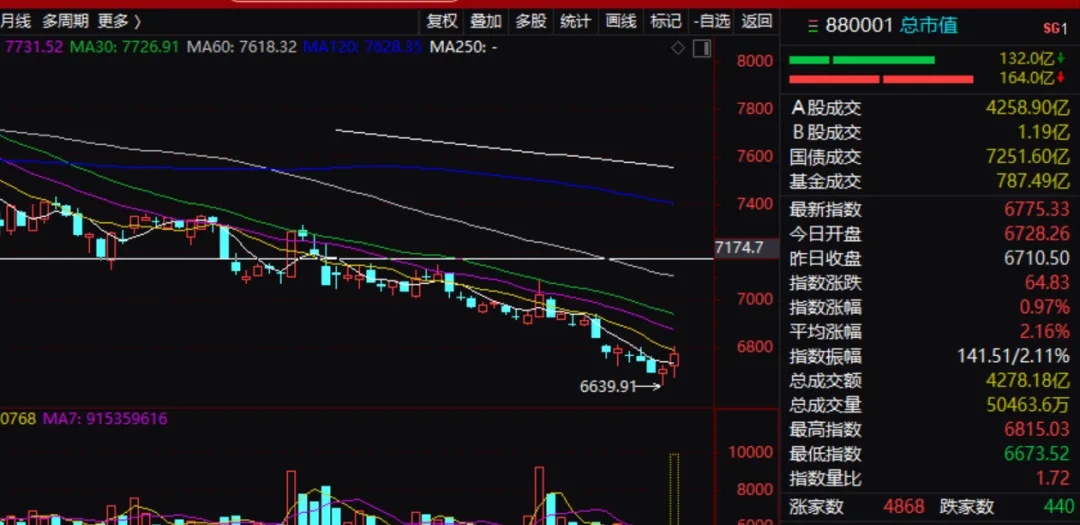

今天早盘,A股杀跌,但很快就有买盘入场做多,上证指数一度拉升超1%,上涨个股数量一度突破5000只。与此同时,市场也有一个非常明显的变化,那就是放量。截至上午收盘,全市场成交金额超过4200亿元,比昨天全天仅少近500亿元。

截至上午收盘,沪指放量涨0.59%,万得全A涨1.29%。大消费全线回暖,白酒、食品、零售、文旅板块携手爆发,地产产业链保持活跃,国企改革概念风云再起,保变电气再次上演准“地天板”。唯红利资产出现杀跌行情。

在A股反攻的同时,港股的表现更为出色和稳定。恒生科技指数涨幅一度扩大至3%,恒生指数、国企指数涨幅皆近2%,海尔智家涨超7%领涨成份股、快手涨超5%、京东涨超5%。台湾证交所加权股价指数也由一度乏力转而涨幅扩大至逾1%。A50的波动也明显加大,早盘一度从水位以下直线拉起。

A股之所以会有异动,可能还是与利好传闻有关。今天早盘,市场突然有多个版本的小作文出现,而其中指向比较一致的是LPR可能会有动作。9月20日就是LPR调整的时间窗口,据券商中国记者了解,息口的确存在调整的可能性。

银河证券表示,1989年以来,美国经历了6轮降息周期,中美降息周期存在一定程度的错位,但美联储降息时,中国多数时候已处于降息周期,或即将开启降息周期。中国降息周期,多数对应国内经济增速放缓、通胀水平下降时期。当前中国仍处于降息周期,若2024年9月—12月,美国开启新一轮降息周期,则中国降息空间将进一步打开。

针对新形势下的市场预期,有券商分析师认为,若9月国内降息25bp,预计A股将迎来至少1个月反弹“安全期”;若9月国内降息50bp,预计A股将迎来至少1个季度反弹“安全期”,全面切换至“进攻”;若9月不降息或低于25bp,则采取防御策略。

流动性的改善

从外部来看,标普500指数隔夜创下历史新高,收盘时略有下跌。但标普期货在亚洲交易日上涨0.6%,纳斯达克期货上涨0.9%。日本日经指数上涨2%,澳大利亚股市创下历史新高。美国利率期货还押注美联储将在11月6日—7日的会议上降息,其中降息25bp的可能性为64%,降息50个基点的可能性为36%。

在美联储大幅降息开始宽松周期后,美元反弹,长期债券收益率上升,亚洲股市大多上涨。显然,美联储为了保持经济平稳运行,采取了平衡的政策前景。从日元的走势来看,美元降息也给市场留够了喘息的机会。可以说,A股和港股的外部流动性环境正在向好的方向转变。

从基本面的角度来看,当前处于一个风口逐渐缺失的时段,但基本盘还算稳定。美国经济发展不平衡显著,但尚不具备衰退特征;欧洲经济增长面临下行风险,且内部表现明显分化;日本经济整体表现疲软但并未改变复苏趋势。这基本上意味着,权益市场的系统性风险仍不是太大,但回报率可能会有所收敛。

海通国际认为,回顾历史,美联储降息前我国经济通常偏弱,降息落地后我国央行往往跟随降息。本次美联储降息前国内经济也偏弱,不同的是这次我国央行先于美联储开启降息。从流动性看,美联储降息或在中短期改善A股宏微观流动性,助力A股上行。从基本面看,降息对于A股基本面的提振仍需观察。

天风证券则认为,短期来看,权益赛点临近,重视黄金,利率债风险上升;长期来看,具备垄断性、稀缺性的高股息资产有望获得价值重估,长期风格切换需耐心等待更多右侧信号,仍需“保持耐心”,等待后续政策全面发力、海外政策转向全面落地、美国大选不确定性消散后新周期开启。

精彩评论