理想汽车将于2月25日(周五)美股盘前公布2021年第四季度财报。今年以来,理想汽车跟随美股科技股下跌跌超11%,最近开始回升。华尔街分析师普遍看涨理想汽车,但股价尚未达到预期水平,即将到来的财报或将提供一些催化剂。

上季度回顾

理想汽车Q3业绩超市场预期。财报显示,2021年第四季度,理想汽车(单位:人民币,下同):

- 营收77.75亿元,同比增长209.7%,超过市场预期的72.78亿元

- 净亏损2150万元,同比减少9.9%,环比90.9%

- 调整后净利润3.36亿元,同比增长近20倍,好于市场预期的亏损6050万元

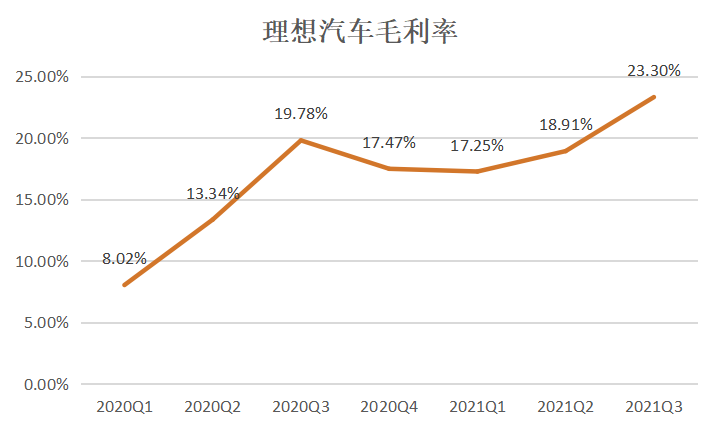

- 毛利率达到23.3%

- 理想ONE交付量为25116辆,同比增长190%

对于2021年第四季度,公司预计:

- 车辆交付量在30000至32000辆之间,同比增长107.4%至121.2%

- 总收入将在 88.2亿元(13.7亿美元)至94.1亿元(14.6亿美元)之间,同比增长112.7%至126.9%

本季度看点

相对于理想汽车四季度指引,华尔街的预期更加乐观。

交付情况

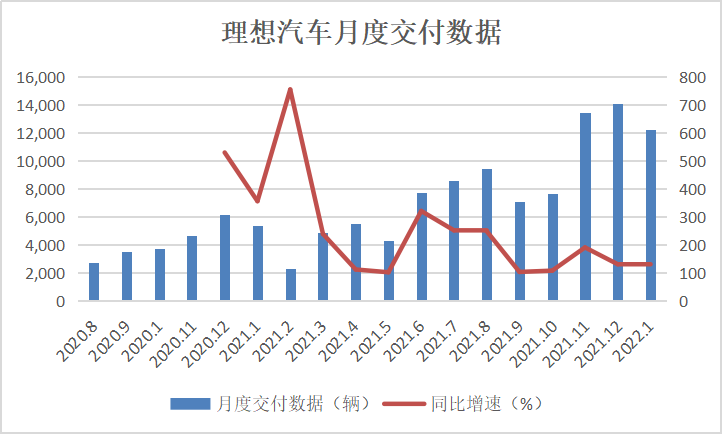

2021年第四季度交付数据

根据理想汽车已公布的数据,第四季度理想ONE的交付量达到35221辆,环比增长40.2%,同比增长143.5%(其中10月/11月/12月分别交付7649辆/13485辆/14087辆)。2021年的总交付量同比增长177.4%至90,491辆。

截至2021年12月31日,理想汽车在102个城市拥有206家零售店,在204个城市拥有278家维修中心和理想汽车授权的车身和油漆店。

2022年1月交付数据

2022年1月理想汽车交付12268辆理想ONE,同比增128.1%。自上市以来,理想ONE累计交付量达到136356辆。

截至2022年1月31日,理想汽车在105个城市拥有220家零售店,在204个城市拥有276家维修中心和理想汽车授权的车身和油漆店。

当前的收入增长动力

理想汽车的收入主要来自理想ONE车型,关于理想汽车过于依赖单一车型的关切由来已久。在第三季度财报电话会议上,理想汽车高管表示,“……我们将在明年(2022年)第二季度向市场推出X01,并在第三季度开始交付……我们将选择以一种型号大批量销售而不是很快就推出了很多型号,但销量很小。”

理想ONE仍将是今年的主要营收驱动力,因为第二款车型X01可能不会大幅提升销量,该细分市场仅占中国SUV市场的不到1%。

2011年第三季度,理想汽车接近盈亏平衡。随着扩大销售网络,并为BEV进军做准备,理想销售和研发成本可能会持续飙升。然而,收入和毛利率的增长可能会在2022年带来适度的营业利润。

毛利率继续增长

彭博预计,理想汽车2022年的汽车毛利率可能超过市场普遍预期的21.7%,达到23.1%。更强劲的需求和芯片短缺的迅速缓解可能会将理想汽车的汽车毛利率提升至24.3%。然而,其从2023年开始每年至少推出两款纯电动汽车(BEV)的计划可能会导致利润率从2022年的峰值下降。

有竞争力的成本让理想汽车的增程式电动汽车(EREV)与蔚来豪华车型的盈利能力相匹敌,而推动BEV则需要在销售和利润之间进行权衡。

分析师预测

根据彭博一致预期,理想汽车2021年第四季度营收101.84亿元,调整后净利润1.32亿元,调整后EPS -0.102元。23位分析师中有21位给出买入评级,2位给出持有评级,目标价44.77美元,较上周五收盘价28.55美元有约57%的上涨空间。

精彩评论