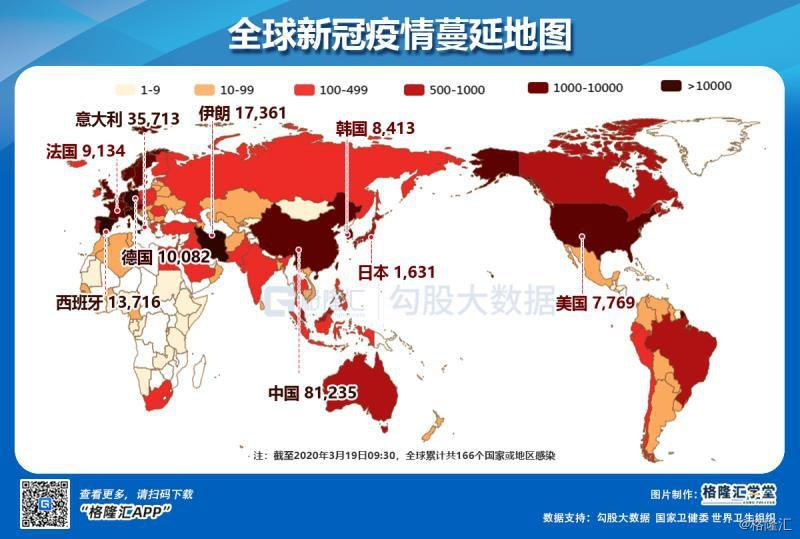

当疫情刚发生的时候,绝大多数人都把它当一次短期事件处理,在投资记忆里,这类事件最终会过去,所有的下砸都会变成黄金坑。但走到今天,可以看出,它不是一次类911事件,而是类似一场战争,并且是一场全面的战争,在世界各地爆发。

只有战争期间,我们的需求才会被极大地压缩,只需要面包和医疗。绝大多数的需求消失了,消失的时间会持续多久目前仍然是未知的。在这个未知的时间里,除了少数行业外,其他各行各业都将面临一个问题,现金流断了。我们很快会在一季度里见识到这一冲击,一些惊掉下巴的数据将出现。

我们社会的运行,受各种契约约束,这些契约并不会因为经济的停摆而暂停。企业要支付工资、租金、利息,个人要偿还房贷、车贷。任何一个人,都无法凭其良心阻挡契约的滚滚车轮;任何一个强大的政府,都不能对所有契约按下暂停键,中国不能,欧美更不可能。当契约不能正常被执行,暴力的去契约就来临。

大规模的裁员是任何一家公司,尤其是大公司不愿意面对的,它既伤公司声誉,又引起市场恐慌猜疑。所以,大规模裁员不会立即发生,公司会用自己的账面现金撑着,也许就撑到了病毒消失。但是,多年的低利率环境,为了自己和股东的利益,公司管理层进行了大量负债回购,并且回购到几乎变态的地步。美国许多企业从账面上看,是资不抵债,比如麦当劳。

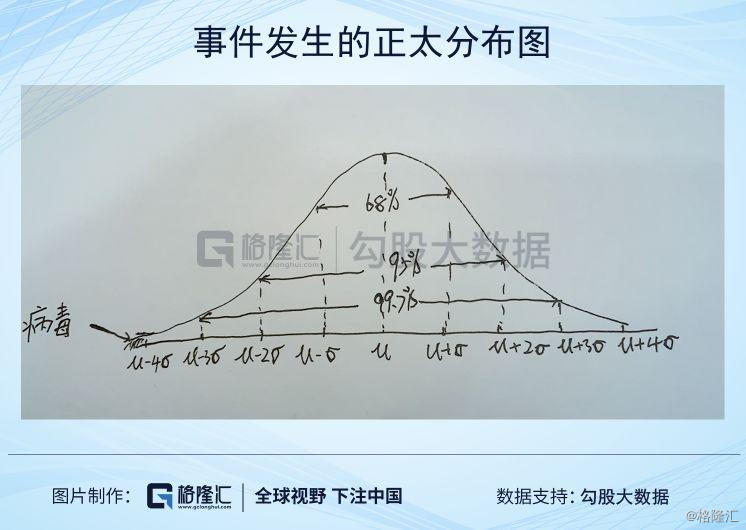

美国的企业文化里,第一准则是为股东创造价值,在长期的低利率环境里,大量负债回购,账面没有留下多少现金。这一机制运行良好的前提是岁月静好。当然,由于利率低,企业再融资容易,即使碰上经济衰退,凭着低息环境和自己依旧会有的营业收入(哪怕下滑),也可以撑得过去。打个比方说,低利率环境下,负债回购,没留下多少现金,企业预设了即使经济波动3个方差,也能存活。但要命的是,这次是一个4个标准差外的特殊群体事件发生了。

不是一个行业,不是一家企业,是大量的企业都发现,自己的账面现金不够。为了生存下去,为了以防更恶化的形势,许多企业冲到银行,把自己的信贷额度提完,确保自己的流动性。我们看到的,飞机制造巨头波音提了138亿美元,芯片制造商美光提完了25亿美元,欧洲航空租赁巨头Aercap提完了40亿美元,博彩运营商Penn提完剩下的4.3亿美元,嘉年华邮轮提完30亿美元。听说,波音已经刷爆了自己的信用卡,濒临破产,波音最近每晚都是一二十个点的跌幅,千亿美元的波音,只几个晚上,变成了500多亿美元。

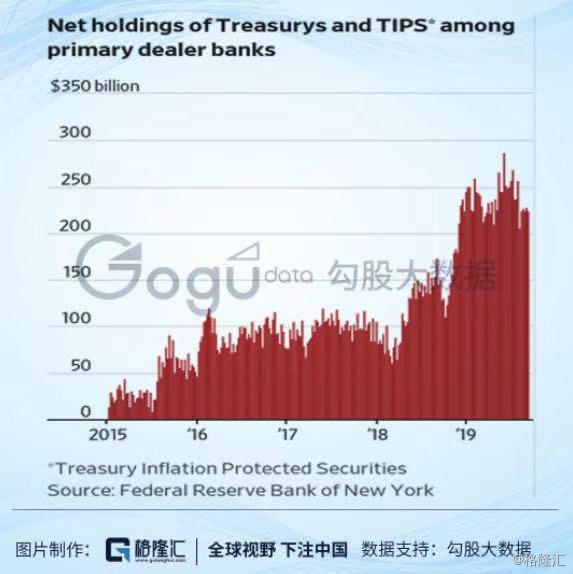

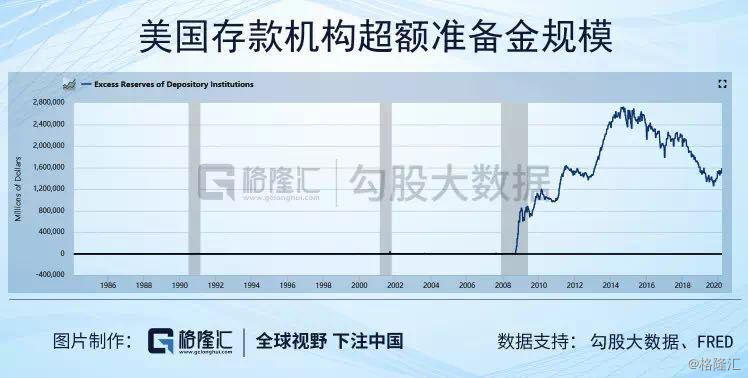

银行的准备金很快会被打爆。2014年以来,美联储逐渐退出QE,并于2017年开始缩表,但美国政府发债有增无减。随着美联储的甩锅,吃债的压力就落到了银行身上。美国一级交易商银行持有美债的规模节节高升,超额准备金不断下降,这限制了银行提供信贷的能力。

一级交易商银行净持有美债的头寸

(来源:纽约联储)

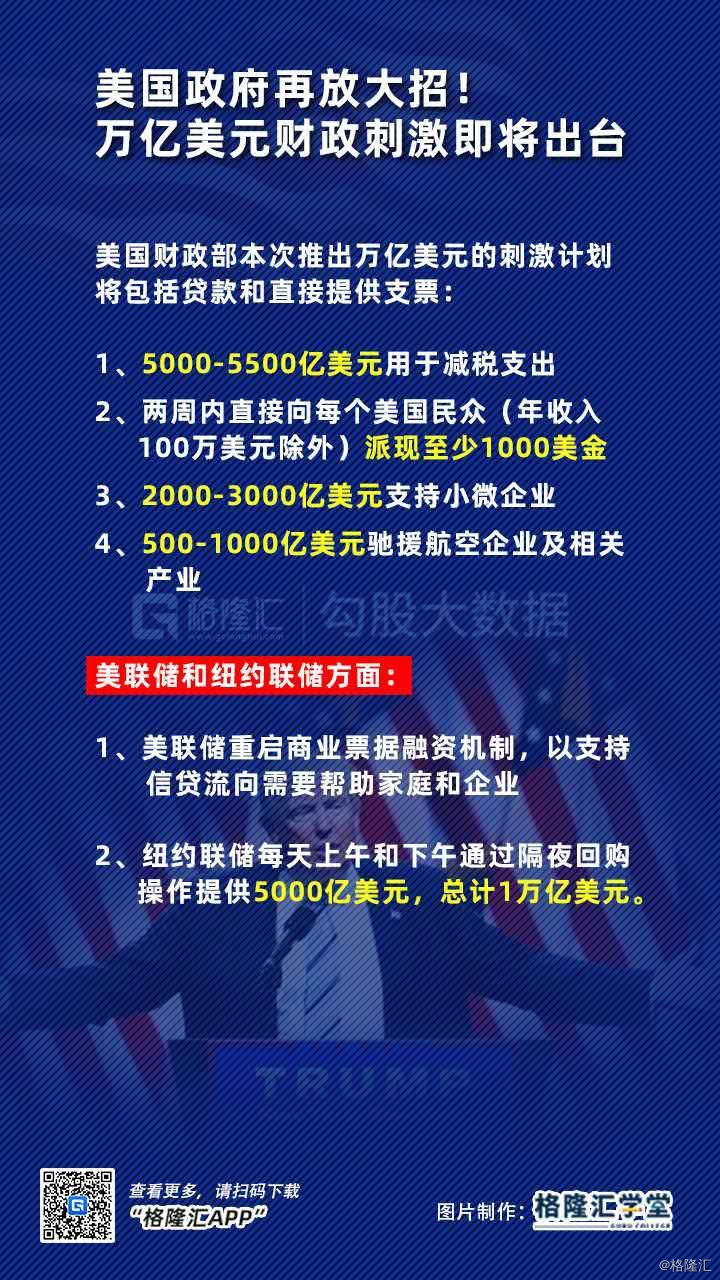

2020年3月16日,美联储等不及常规的FOMC会议了,将联邦基准利率降到0,并且推出7000亿购债计划(新一轮QE)。许多人称美联储吓崩了市场,其实真实是美联储看到了情况的严重性。再不行动,银行的准备金枯竭,短融市场的利率将暴动。2020年3月17日,美联储再推出“商业票据融资机制(CPFF)”,直接下场买票据,向实体企业注入流动性。

但是,影响的范围是如此广泛,这么多企业同一时间失血,美联储注入流动性也只能支撑一时。财政刺激政策也不会有太大作用,传统的财政刺激,是通过减税,或者政府购买,一层层导下去,比如政府购买增加A的收入,A收入增加加大需求从而增加B的收入,一层层下去,这是财政的杠杆效应。但是,这次棘手在于,这只病毒阻碍了杠杆效应的发挥,政府减税也好,发钱也好,大量的需求仍然无法被激活,这些领域的企业仍然无法产生现金流。

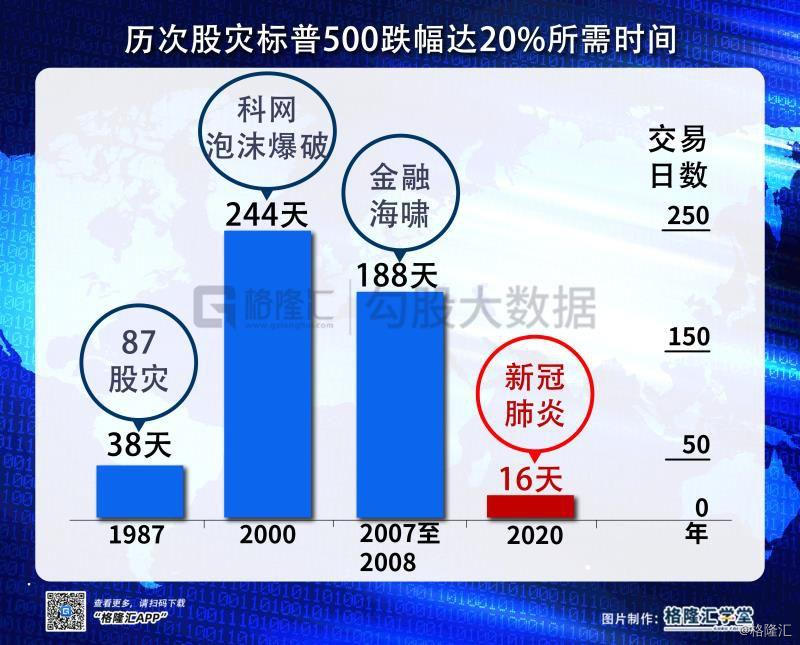

解铃还需系铃人,中国以牺牲经济的方式,停摆两个月,打了一场艰难的围歼战,目前看来是相当有成效的,国内多地已经持续多日无境内新增了。欧美国家,早期因各种原因,错失了战机,目前来看,即使大家开始恐慌,减少活动,结束恐怕还在两周之上。这个期间,经济的停摆所导致的流动性危机,还将继续蔓延于资本市场,谁会是第一个倒下的巨头?波音、航空、邮轮?

资本市场的杠杆又将放大这一恐慌,2020年3月18日传出的桥水爆仓即是一个证明(事后证明是假消息)。最近,市场开始抛售了一切资产,黄金、石油、美债、股票,大家只要现金,尤其是只要美元。海外的崩盘势必波及A股,外资的后院失火,必然导致其需要抛售其他资产去救火。美元作为结算货币,虹吸效应就此存在,尽管美联储降息放水,美元依然逆天般强势,人民币或挑战前期新低。

2020年2月,美国的失业率为3.5%,历史低位。现在,可以肯定的是,无论疫情能否很快控制,经济的负反馈已经开始了,如果疫情控制的时间很长,美国的失业率或将挑战历史记录。

这是见证历史的时刻。有一点是正确的,历史从来不会这次不一样,这里一定会存在黄金坑,只是没有人知道,这个坑到底有多深。不绝望,但不幻想,控制好自己的仓位,不要加杠杆一把梭,活下去。

有时候想想,市场就是这么富有戏剧性。曾经想过许多次,美股十年牛市将以什么样的方式终结。利率如此低,股票的估值也不算贵,到底要怎么终结?

而这只狡猾的病毒,对这种状态几乎是绝杀。

市场享受低利率环境太久,利息成本如此之低,不借钱是傻子。融资成本这么低,即使营收偶尔有波动,也是能应付过去的。谁曾想,一只病毒,竟然抹去大量的需求,让各行各业的现金流在同一时间集中断掉。

危机无论以多少种形式出现,其本质都是高杠杆被打爆清算。

市场忘记了,高负债始终是一种脆弱状态,无论利率成本多么低。

苍天饶过谁!

精彩评论