小米集团将于5月26日(周三)发布2021年第一季度业绩。小米将成为5G在中国和欧洲推广的主要受益者之一,这将推动智能手机出货量和售价的持续强劲增长,从而使小米能够在这一利润更高的领域占据更大的份额,并提高利润率。

上季度回顾

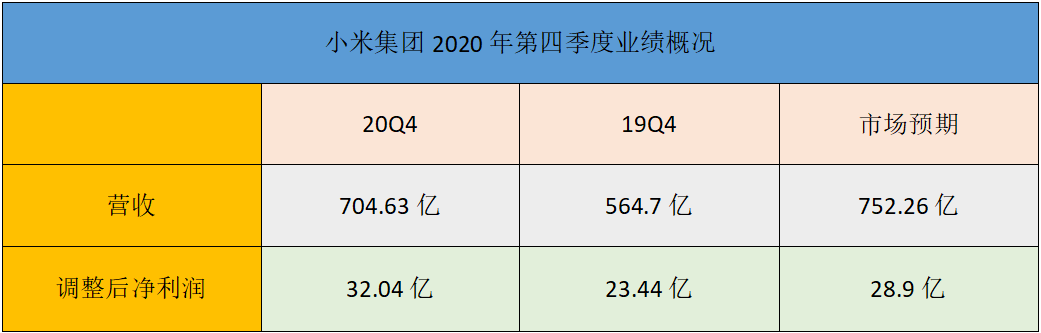

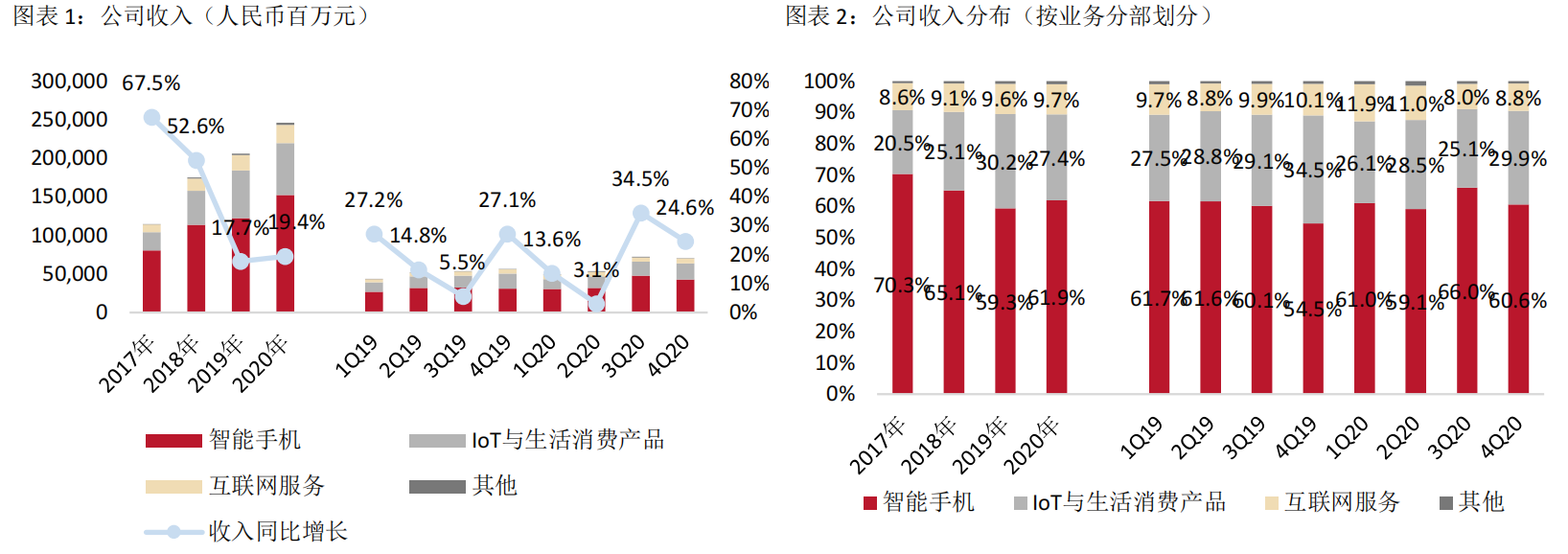

小米集团2020年第四季度营收不及市场预期,净利润超预期。财报显示,小米Q4营收704.6亿元,同比增长24.8%;经调整净利润32.04亿元,同比增长36.7%;智能手机收入为426亿元,同比增长38.4%;全球智能手机出货量为4230万台,同比增长29.7%。

小米Q1看点

手机出货

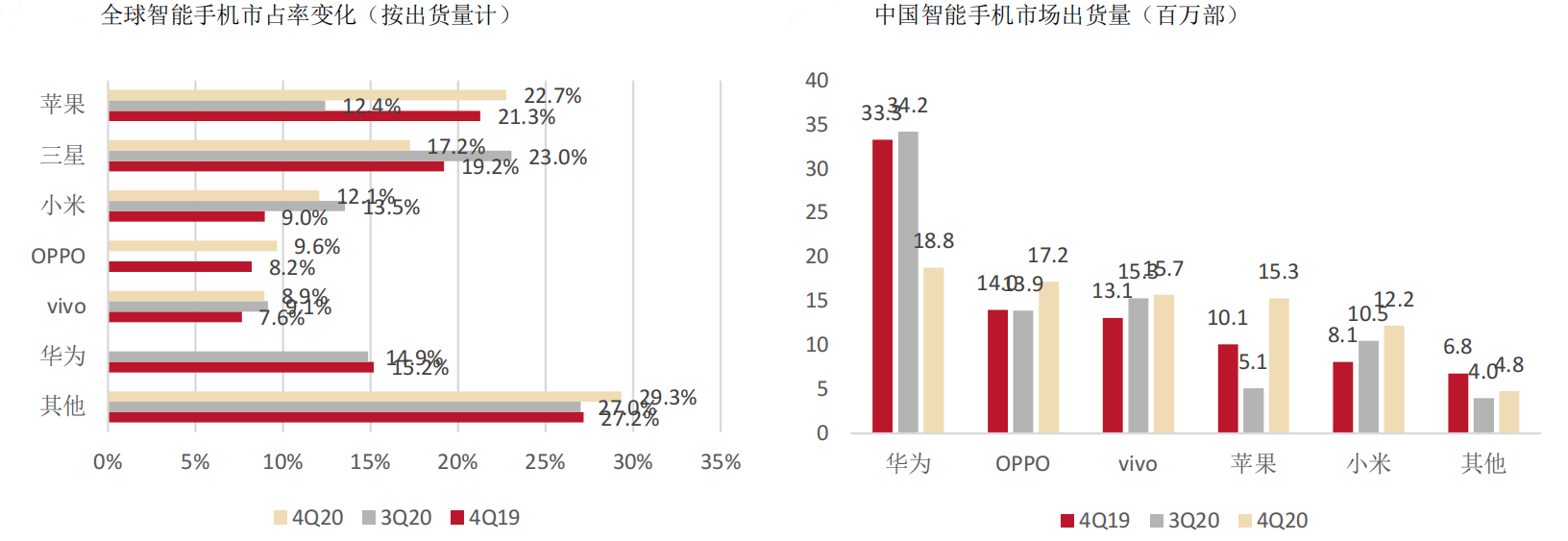

2021年第一季度,智能手机市场的复苏势头加速,数据显示,2021年Q1全球市场共计售出智能手机3.47亿台,同比增长27%。其中,三星以7650万台的总销量占据排行榜第一,总计市场份额22%,同比增长28%。苹果排名第二,共计售出5240万台,占据市场份额15%,同比增长41%。

国内厂商小米、OPPO以及vivo分列三至五位,其中,小米以4900万台的销量创造了有史以来最好的单季度业绩,占据市场份额14%,并以62%的同比增长率,成为榜单上单季度增速最快的智能手机厂商。

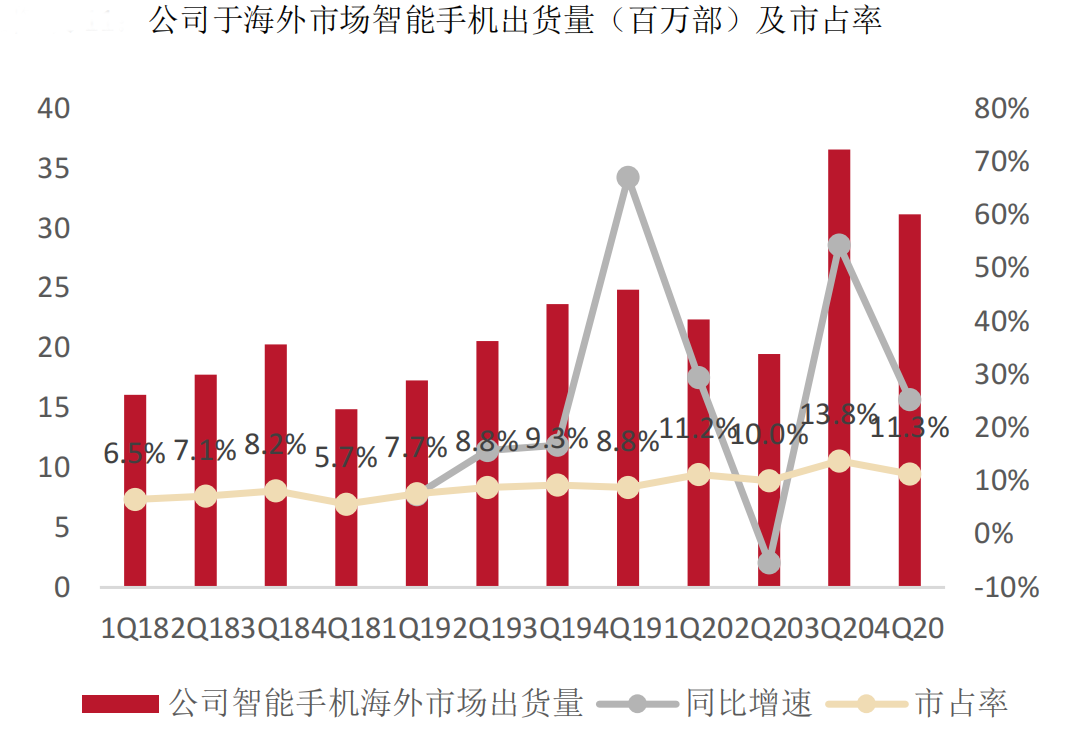

Counterpoint的研究显示,小米国内一季度环比实现两位数增长,是华为和荣耀份额下滑的受益者之一。另外小米在一季度保住了印度智能手机市场的霸主位置,同比增长4%。Redmi 9A是本季度最畅销的机型。小米高管也表示,小米手机在第一季度欧洲的市场份额已经超越苹果,首次排名第二。小米在西欧市场的出货量也在猛涨排在第三。在西班牙手机市场也连续五个季度第一了。

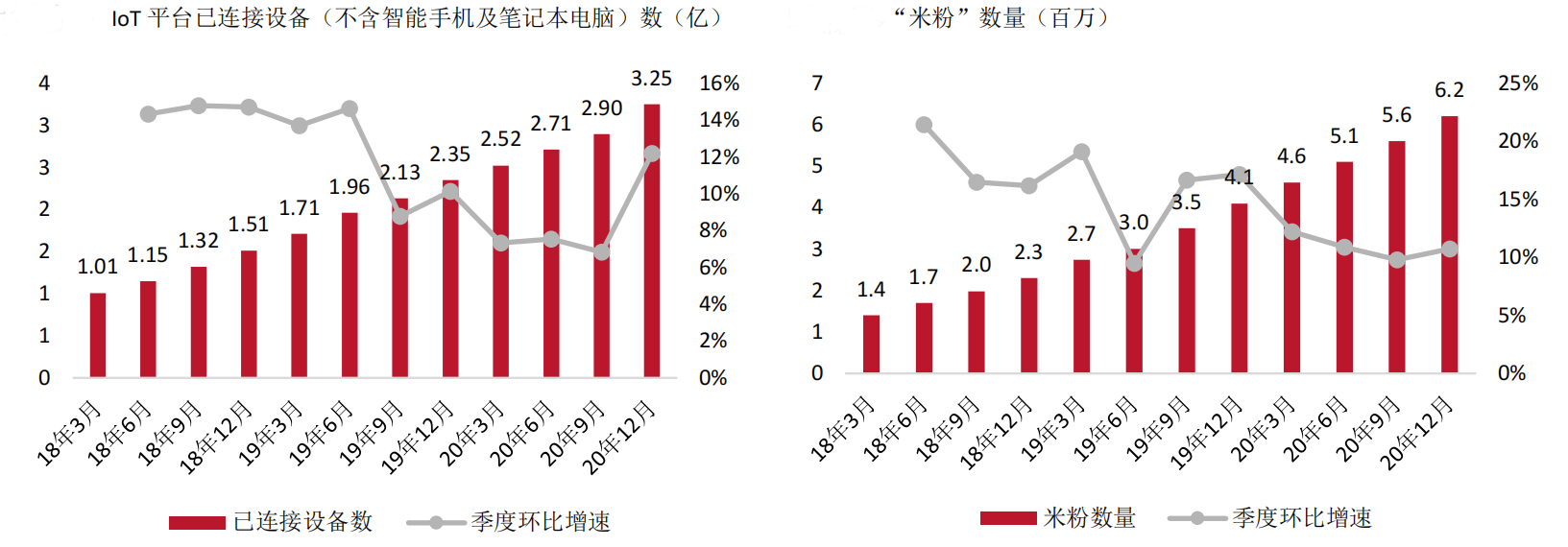

AIoT

摩根士丹利此前就大中华科技相关硬件企业股份发表报告,指出因为市场只关注短期盈利表现,而不是行业长期发展,小米的人工智能物联网(AIoT)及互联网服务的潜在发展被低估。大摩对其AIoT及互联网服务的估值较高,并相信长期来看,小米结合手机、AIoT及互联网的发展模式的盈利能力及竞争力将较高。华泰证券也预计,疫情影响结束后,小米的IoT与生活消费产品业务有望恢复稳健增长态势。

零件短缺问题

近期,大摩发研报指,近期市场传出原材料供应短缺的消息,有指半导体供应商上海韦尔今年第二季智能手机感测元件订单削减10%至15%,或影响到小米、Oppo、Vivo等客户的全年出货量。该行指出,小米目前已发展至一定规模,未来更重要的发展方向是透过改善产品质量,从而提升市场份额。大摩指出,近日市场数据反映小米在欧洲市场占有率有上升,认为将成为今年利润增长的主要动力,认为即使次季出货量减少10%至15%,对利润仅影响2%至4%。

在上季度财报电话会议上,小米总裁王翔也对这个问题作了回答,他认为,半导体的短缺是在小米巨大增长情况下的短缺,但也承认这次短缺影响的范围比较大,会影响到IoT产品,可能会对小米造成一些挑战。但总体来讲,小米对AIoT产品的整个业务的增长是有充分的信心和准备的。

制裁影响

受美国指控小米为中国军方相关企业的投资禁令的伤害,小米股价一季度下跌超过22%,二季度有所回升,但今年以来仍跌近20%。到5月份,小米集团最终与美国防部达成和解,将被移出美国政府所谓的“涉军中国公司黑名单”。预计智能手机市场份额的增加将驱动小米股价回升。

花旗指出,相信市场过虑了,认为小米基本面维持稳健,而且和美国政府和解也减少了不确定性,相信有望加强投资者信心并带动股价上行,相信公司自6月21日有望被重新纳入富时罗素指数。

小米造车前景

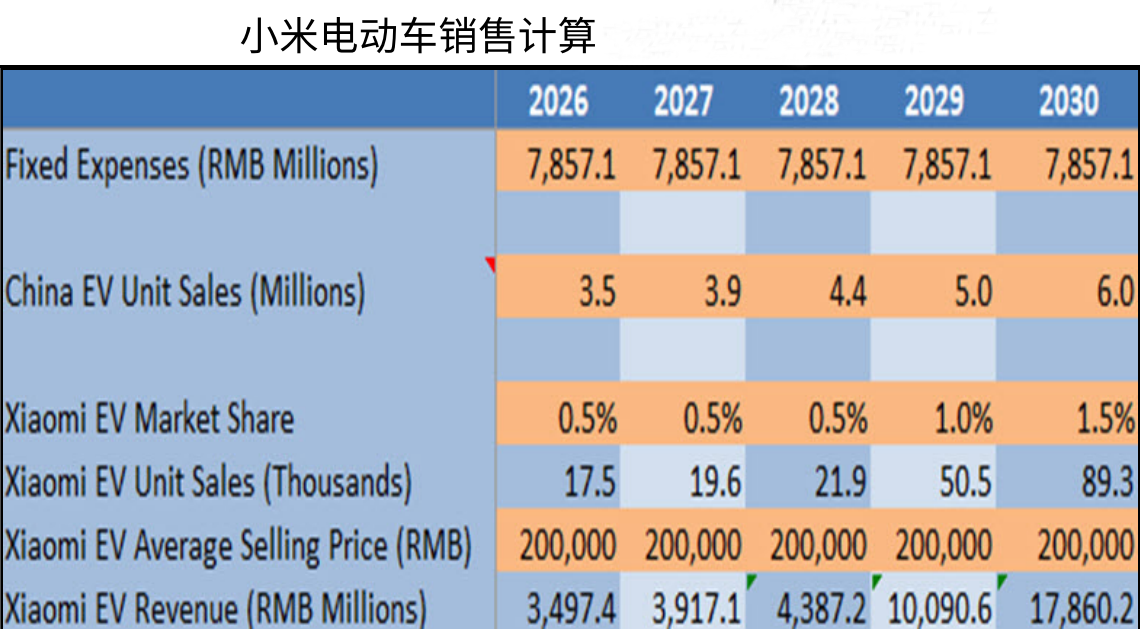

一季度小米要造车的传闻终于得到证实,“雷布斯”要“押上人生全部的声誉”进行最后一战,小米将进入一条前景无限但竞争激烈的赛道。彭博的情景分析显示,到2030年,小米计划中的电动车销售有望接近180亿元人民币币(27亿美元),对比该公司2020年收入为2,459亿元人民币。考虑到小米计划在未来10年投入650亿元人民币、对未来提供的服务缺乏可见性,该业务可能多年内都无法实现利润。由于小米在该领域刚刚起步,业务前景尚存在很多不确定因素。

分析师预测

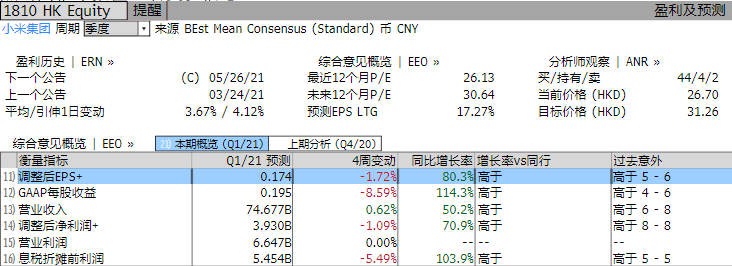

根据彭博一致预期,小米集团2021年第一季度预计营收为746.77亿元,同比增长50.2%;调整后净利润为39.3亿元,同比增长70.9%;调整后EPS为0.174元。彭博调查的50位分析师中有44位给小米买入评级,4位给出持有评级,2位给出卖出评级,目标价31.26港元。

精彩评论