上半年消费作为逆周期行业,一枝独秀,化妆品行业就是其中表现较为优异的子版块之一,但是其中各家出现分化,龙头珀莱雅表现最为强劲,8月26日珀莱雅公布2020年上半年业绩,不尽如意,当日股价下跌8.54%,透过中期数据,在这个时间点应该如何看待这个公司?

1

2020H1,公司实现营收13.84亿元,同比增长4.26%;毛利率59.9%,同比下滑5.9个百分点,主要是因为2020年调整了新的会计收入准则,调整运费3965万元进主营业务成本中,以及低毛利产品包括跨境品牌代理业务(毛利20.72%)和面膜的营收占比有所提升。

实现归母净利润1.79 亿元,同比增长3.1%,扣非后归母净利润1.82亿元,同比增长6.93%。归母净利率12.91%,同比下滑0.15个百分点。

单季度来看,Q1受到疫情影响较大,营收同比下降了5.25%,Q2增速转正,同比增长13.16%至7.76亿。Q1对外抗疫捐赠了1226万元,剔除这一块的影响,归母净利润Q1同比下滑4.4%,Q2归母净利润增速转正,同比增长22.85%。

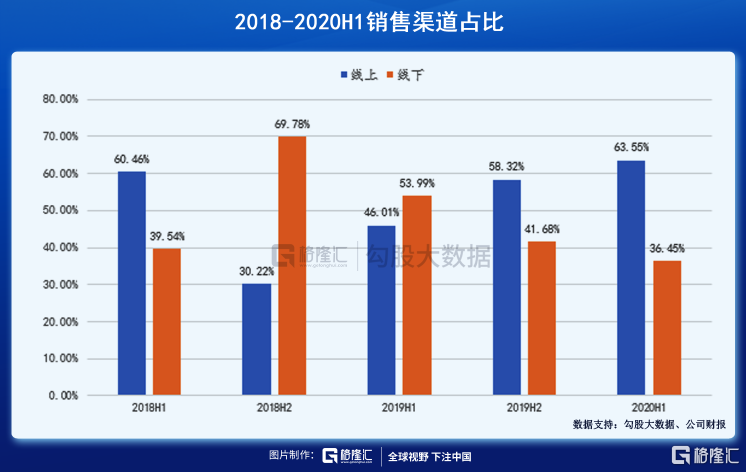

渠道上,受到疫情的冲击,线下渠道受到较严重的影响。线下季度营收5.04亿,同比下降了29.29%,占36.45%;其中日化渠道同比下降34.95%,其他线下渠道同比下降15.29%。反之,线上渠道受到疫情推动,营收达到8.78亿,同比增长43.85%,占63.55%。

公司针对电商做出调整,划分出新锐品牌、海外品牌、成熟品牌进行不同运营策略,团队效率最大化,根据品牌划分出美丽谷传统国货事业群(比如珀莱雅品牌),太阳岛新锐品牌事业群(彩棠、印彩巴哈等)、月亮湾海外品牌事业群(欧树、WYCON等),进一步细化。

按品牌拆分,珀莱雅品牌实现营收11.31亿元,同比下降3.66%,占81.86%,因为主品牌线下占比较高,导致影响整体增速。其他品牌(包括跨境品牌代理业务)实现营收2.15亿元,同比增长64.32%,占比18.14%。

按品类来看,护肤类同比下降6.94%,护肤类也是线下占比较高有所影响,Q1受到疫情影响线下销售活动大幅减少,整个行业销售较差;洁肤类同比增长15.24%,主要是线上的销售增长以及新增的跨境品牌代理的量价齐声。

美容(彩妆)类同比增长251.76%,占比提升到9.92%,2019年同期仅占2.94%,彩妆的高速增长主要是Q1应彩巴哈粉底液增长较快,以及新增的跨境品牌代理的销量增长带动,Q2线上线下都实现复苏。

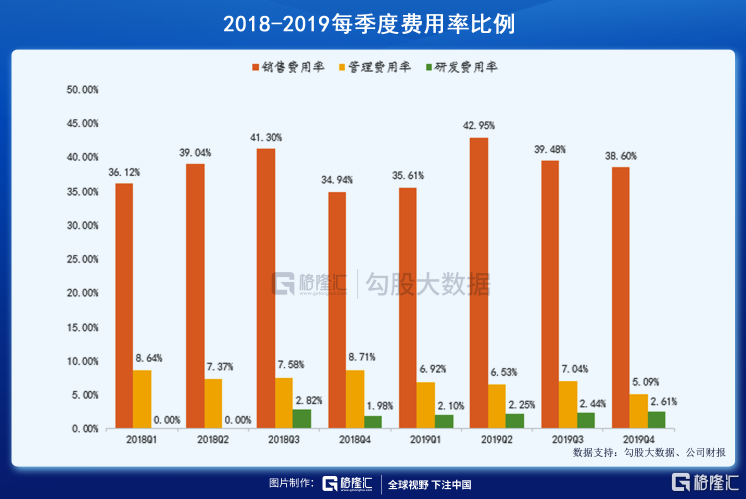

费用率方面,销售费用率33.04%,同比下降6.36个百分点,公司引入新准入准则,将运费划入营业成本,加之2020年因疫情原因线下差旅费用会务费等减少,故而降低了销售费用。

长期来看,珀莱雅销售费用率从2017年开始便一直在上升,从35%左右提高到至2019年39%左右,随营收逐年增长。再往前回溯,公司的销售费用率也一直保持在35%以上。

其中大头,都投入到品牌营销中,其占比随销售费用的增加逐年增加。从2018年的56%左右,一直提升到本季度的70%多。

再与丸美进行横向对比的话,会发现丸美对销售费用率自2017年以来便从未超过35%。相应地,珀莱雅的营销成果十分显著,2020年7月珀莱雅在各大主要社交平台的曝光量高达1200万次,而同级别的丸美,却只有200万次,几乎仅为珀莱雅的1/10。

珀莱雅天猫旗舰店的粉丝数已经达到1199万人,活跃渠道包括抖音、微博、小红书这样的年轻人社交平台,另外通过跨界等合作等营销手法,在影视和综艺中进行植入营销。

管理费用率因为折旧、摊销和租赁费增加,导致费用率出现小幅提升0.52个百分点至7.24%。经营活动现金流净额为3656.4万元,实现正值,主要是因为销售回款的增加以及支付税收减少,Q1为经营性现金流净额为-1.35亿元。

在这样巨大的营销成功背后,是公司的存货周转的持续同步改善。

在公司疫情后营销增长恢复的关键时期,公司的存货周转如果不能跟上,必将使前期的营销成果功亏一篑。

上半年公司存货周转率为3.12次/年,相较上期有所好转。横向比较来看,珀莱雅存货周转情况在行业中处于较优秀的地位。

同行业的主要国产公司诸如上海家化,御家汇等,存货周转天数都在110天/年以上,丸美存货周转天数自2013年以来一直优于珀莱雅,维持在90天/年左右。直到2019年,珀莱雅存货周转天数降至89天/年,终于超越了丸美。

实际上,这一方面公司也的确付出了很多努力。2019年报表示,公司"致力与将信息化技术与工业生产深度结合,大数据跟踪覆盖公司全供应链",保证了存货得到最优化处置,供应能够跟上公司营收增长速度。

2

对一个化妆品公司来说,产品,是核心竞争力。

珀莱雅公司自然很重视产品。公司品牌的战略定位是"多品牌,多品类,多渠道"全线出击。公司深知广泛拓展品牌的产品品类对其想要实现长期盈利的重要性。

比如,公司旗下品牌优资莱曾在2017年先后推出中低价位的"水仙茶快补水系列",中高价位的"茶氨酸舒缓修护系列",高端价位的"参茶塑颜抗皱系列",以此来满足各种阶段的消费者和市场的需求。

同时,公司的销售渠道也十分多元化,特别是现在流行的社交电商渠道。年轻化的定位,对于明星加入公司形象宣传推广每年都有固定的投入,基本推广费用率维持在24%左右,保证年轻化的市场定位水平。

前文便提到,公司的营销开支一直在随营收利润增长而增长。诸如此类都是公司实现'渠道多元化'的努力。

此外,公司也十分注重新产品的研发。一款真正优质的产品能够进一步提高公司的盈利空间,如果说拓展多品牌,多品类是横向突破盈利天花板,优质新单品无疑是纵向突破。

尽管该公司在近年内多次在各大主流社交平台打造出过爆款单品,但这些爆款单品黏着性较低,并不能吸引到长期稳定的忠实客源。国际领先龙头化妆品集团欧莱雅之所以能有一骑绝尘的地位,与该集团在研发方面的持续高投入有密切的关系。

因此,近年来公司在产品研发方面也作出了许多努力--和西班牙LIPOTRUE S.L.公司签署技术合作协议;和法国CODIF公司 签署战略合作协议; 委托法国海藻研究机构CEVA研发化妆品功效成分;委托日本美研创新株式会社开发洗护用品产品。以及自主研发持续输出专利等等。

总体来看,短期受到疫情的影响,线下Q2的负增长没有收窄,预计下半年线下还会负增长,未来会有所收窄不会维持在高位,目前经销商没有出现退出市场的现象。

下半年跨境品牌预计调整到10%以上,从长远来说,占比10%左右较为合理,保持自有品牌和合资品牌为主,跨境品牌公司表示主要是想锻炼团队,以及寻求股权合作的机会,而不是单纯做一个跨境品牌。彩妆占比预计全年维持在10%左右,复购率线下较强,今年有所影响,线上竞争较为激烈。

长期来说,公司多年积累的创新团队和自主生产力和供应链的管理体系是公司的竞争力,国产品牌目前在高端市场还不具备与国际大牌的竞争力,但在新品牌、新品类比如彩妆,以及海外代理商,公司在横向对比中依然具备亮点,横向来看,公司长期具备超过行业的增长。

精彩评论