核心结论:①中美最新的通胀数据均超预期上升,但A股和美股均不跌反涨,显示股市对通胀开始脱敏,下半年通胀压力下降。②历史上牛市中指数高点略提前于盈利高点,本轮ROE高点预计在21Q4-22Q1,结合年度振幅规律,指数有望创年内新高。③以茅指数为代表的龙头优质公司仍是较好配置,守正。盈利增长较快、顺应政策方向的智能制造更有弹性,出奇。

股市对通胀开始脱敏

近期公布的我国5月PPI同比增速破9%,美国CPI同比增速破5%,均较前一个月大幅上升且超出大家的预期。但是资本市场的表现却和前一个月大相径庭,这个月A股和美股在通胀再次超预期上升后不跌反涨。我们认为股市对通胀最担忧的时间已经过去,基本面支持下A股指数年内有望创新高。

1.A股和美股均对通胀开始脱敏

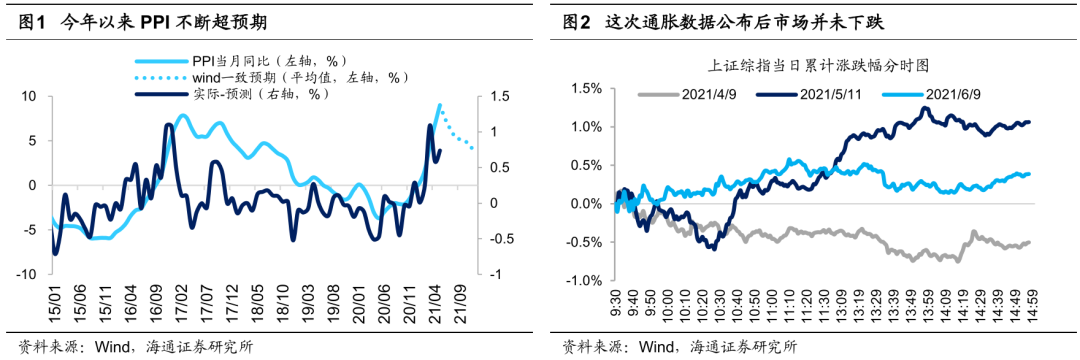

股市对通胀的担忧正边际减缓。6月9日,国家统计局公布的5月PPI同比增速为9%,为PPI同比增速数据1996年诞生以来第三高的读数,仅次于08年7月和08年8月的10%。今年以来,PPI同比增速不断超预期,我们以实际公布的数据与wind一致预期相比,今年1月PPI同比增速为0.3%,wind一致预期为0.29%,相差0.01个百分点,而2月这一差值就上升至0.24个百分点,3-5月分别为1.09/0.59/0.74个百分点。在上一轮PPI上升周期(16-17年)中,PPI同比增速也是不断超预期,实际值与预测值最大的误差在16年底,也是1个百分点。虽然PPI的同比增速依旧在不断超预期,但是股市对通胀的担忧正边际减缓。过去三个月通胀数据公布的日期分别为4月9日、5月11日和6月9日,时间均为早上9点半。观察上证综指的分时图,可以发现市场对PPI这一负面因素的反应正在钝化:

4月9日:当日公布的3月PPI为4.4%,大超wind一致预期1.09个百分点,股市在开盘后便单边下跌,收盘时上证综指当日下跌0.5%;

5月11日:当日公布的4月PPI为6.8%,超过wind一致预期0.59个百分点,股市在开盘后下跌,10点半之后由跌转涨,收盘时上证综指当日上涨1.07%

6月9日:当日公布的5月PPI为9%,超过wind一致预期0.74个百分点,然而股市在开盘反而上涨,至收盘时上证综指当日涨幅为0.37%。

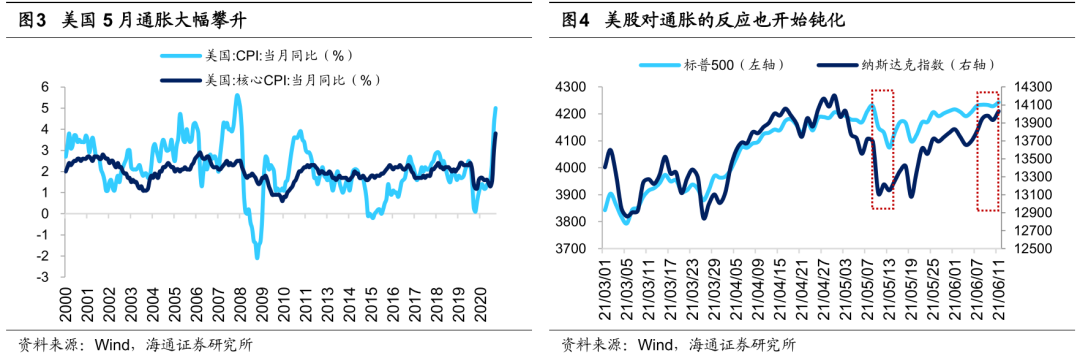

美股和A股一样,对高通胀的反应也开始钝化。过去两个月,美国的CPI也开始大幅上升,3月CPI同比增速为2.6%,4月为4.2%,5月已经上升到了5%,增速创2008年8月以来最高;扣除食品和能源的核心CPI同比增速3月时还是1.6%,4月就跳升到了3%,5月则大涨3.8%,增速创1992年以来新高。但股市对通胀数据的反应则在钝化,5月12日公布数据当天,标普500和纳斯达克指数均大跌超过2%,但是这次6月10日公布CPI后,前述指数均小幅上涨,标普500涨0.5%,纳斯达克指数涨0.8%。

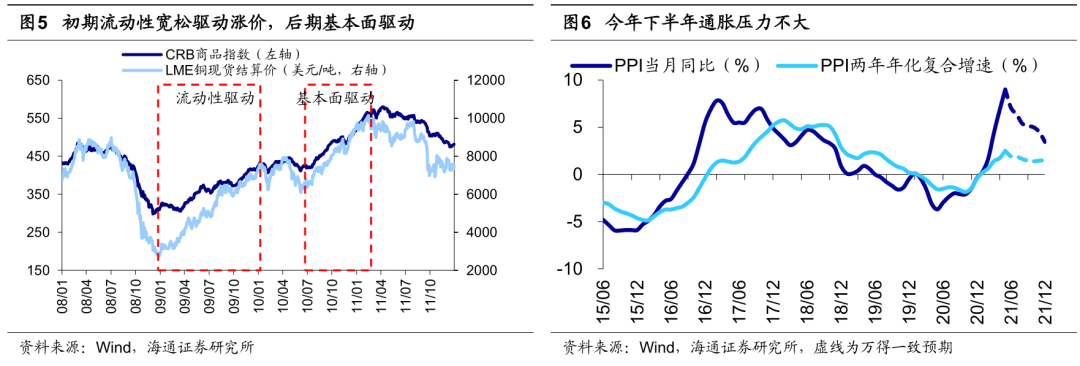

下半年通胀压力下降。其实今年通胀压力本身并没有看上去那么大,5月PPI同比9%的增速看似很高,但是很大程度上源自去年同期的低基数,剔除基数效应后的两年年化增速实际只有2.5%。回顾2006-08年和2009-11年两轮通胀周期,我国PPI当月同比上行周期平均持续两年左右,前期PPI上行主要源于流动性充裕,而后期通胀继续上行得益于基本面改善。本轮PPI当月同比从20年5月低点-3.7%见底开始回升,至今已经持续了1年左右。从时间和空间上看,流动性驱动第一波涨价潮可能告一段落,Wind一致预期显示,下半年PPI同比增速将逐渐回落,两年年化增速大约在1.5%附近。

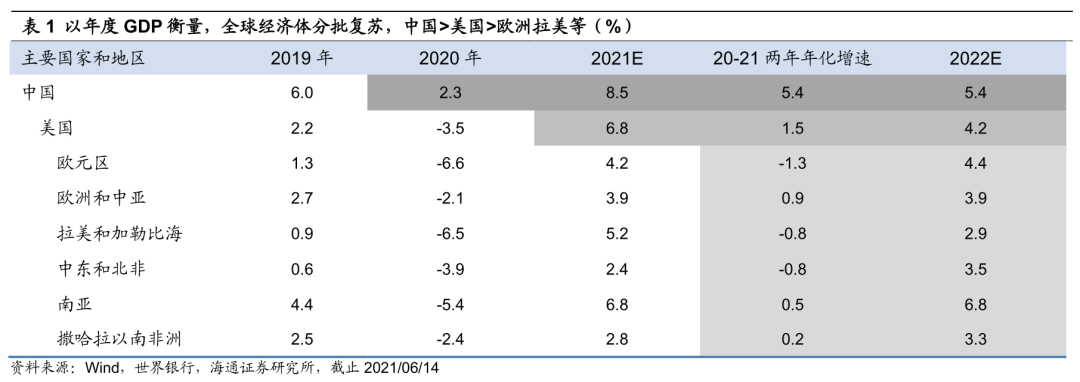

那第二波通胀上涨何时来临?我们认为可能要到明年上半年。借鉴09-11年,当时全球各经济体从危机中的复苏强劲且基本同步,因此大宗商品的第一波和第二波上涨之间只休息了半年多,即第一波上涨从08年底开始持续到10年初,第二波上涨则是从10Q3开始。这次疫情冲击下的全球经济和09-11年一样同样经历了“危机→放水→复苏”的过程,但由于各国疫情防控措施不同以及病毒变异,后疫情时代各国经济复苏缓慢且不同步,因此大宗商品第一波上涨之后的休息时间可能会比09-11年更长。这一次我国防疫措施最好、复苏最快,20年我国是全球唯一实现GDP正增长的国家。美国等发达国家防疫政策有效性不及我国,复苏节奏略落后,2020年GDP增速是负数,但世界银行预计2021年美国GDP的两年年化增速大致能回到疫情前的水平。而大部分新兴市场国家由于防疫政策落后和疫情反复,世界银行预计20-21年GDP两年年化增速仅在0%左右,经济增速真正开始上升可能要等到2022年及之后。当前这种复苏的错位使得本轮全球复苏时间拖得更长,因此第二阶段的通胀压力可能要等明年上半年才体现出来。

2.A股未来走势关键看盈利

牛市高点与盈利高点更加相关。既然对通胀最担忧的阶段即将过去,那今年的主要矛盾是什么?我们认为还是回归基本面。回顾历史,牛市高点与企业盈利的高点相关性更强,具体可以看净利润同比增速和ROE指标。因为A股净利润同比增速常受到基期因素扰动,所以A股单季度净利同比高点和股市指数高点往往不一致,这源于低基数导致同比增速波动大,如果平滑到两年发现,近两年单季度净利润年化同比增速与指数高点较一致,此外,ROE跟指数高点相关性强。具体而言:05/6-07/10牛市期间,上证指数和沪深300高点在07/10,而A股单季度净利同比高点为06Q4的414%,近两年A股单季度净利年化同比增速高点为07Q4的192%,全部A股ROE高点在07Q4。08/10-10/11牛市期间,上证指数在09年8月达到高点3478点,此后开始高位震荡至10/11,随后开始下行,中小板指在10/11达到高点,而A股单季度净利同比高点为09Q4的560%,近两年A股单季度净利年化同比增速高点为10Q4的207%,ROE高点在10Q4,中小板指ROE高点也出现于10Q4。12/12-15/06牛市期间,创业板开始结构性牛市,创业板指单季度净利润年化同比增速ROE高点出现在15Q4,但由于清查配资等去杠杆因素,创业板指在15/06出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著。

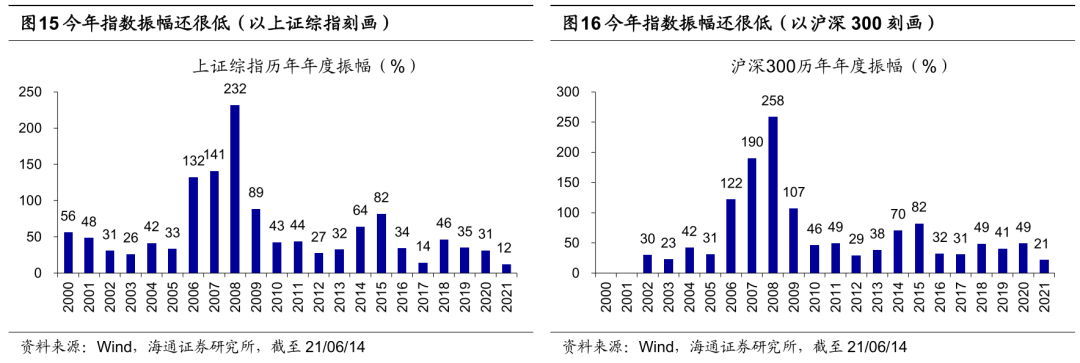

预计本轮盈利周期高点在21Q4-22Q1。首先,从历史盈利周期的时空规律上看,本轮盈利周期尚未走完。时间上,以A股归母净利润累计同比增速或ROE刻画,2002年以来A股已经经历了五轮完整的盈利周期,每轮周期平均持续39个月,其中上行周期平均持续6-7个季度,本轮盈利周期若看A股归母净利累计同比增速,20Q1见底,20Q2开始回升,至21Q1只回升了4个季度;若看ROE(TTM),20Q2见底、Q3开始回升,至今只持续了3个季度,时间都没走完,按照时间推算,本轮盈利周期高点我们预计在21Q4-22Q1。空间上,21Q1全A归母净利润两年年化增速只有8%,相当于17Q2的水平,相比18Q2的16%复合增速还有很大空间,21Q1全部A股ROE为9.2%,相当于2019年和17Q1的水平,也还有很大的空间。

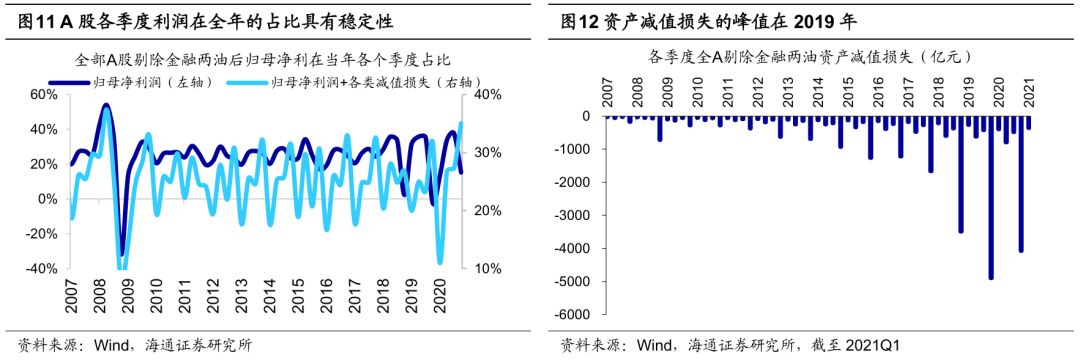

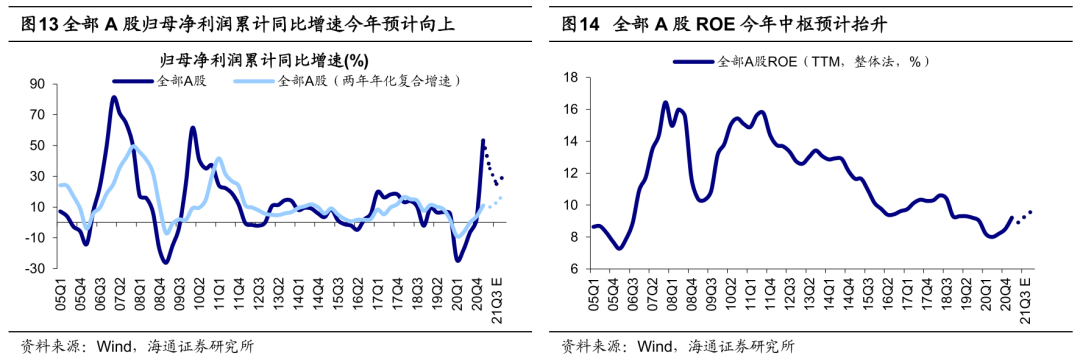

具体预测上,我们的预测方法是按照一季度的利润占全年的比重来推测A股今年全年的归母净利润增速和对应的ROE。首先,由于包括商誉在内的资产减值损失主要体现在每年四季度的报表中,我们需要把这部分的损失补回去来分析减值损失前的利润在各个季度的占比,这个新口径的利润类似EBIT的概念。这个减值损失前的利润在全年四个季度的占比大约是20%、25%、25%、30%,这一占比在除了2008/2009/2020年之外均非常稳定,因此以21Q1的减值损失前利润除以一季度的占比我们可以大概预测出全年的增速。在这一基础上,我们需要进一步预测资产减值损失对四季度单季度利润的影响。回顾历史,我们可以发现18年起资产减值损失的规模非常大,18年3000+亿元,19年近5000亿,20年回落至4000+亿,与单季度的利润量基本相当。18年由于国内去杠杆叠加中美贸易摩擦,当年许多企业大量计提商誉减值损失,即在微观层面上,由于当年业绩过差,上市公司有动力进一步做低当年的业绩来拉高次年的业绩。同样的逻辑理应出现在2020年,毕竟去年许多企业亏损,企业可以借疫情冲击释放报表中的负面因素,然而我们看到去年整体的减值损失还不及2019年,或许意味着潜在的可以用来减值的资产可能没有那么多了(比如商誉)。因此对于今年的减值损失预测,我们保守地预计今年的量等于去年的量,测算得今年全A归母净利润增速30%以上,对应两年年化增速17+%;剔除金融两油后,全部A股归母净利润同比增速预计45%以上,两年年化增速30+%,未来公布的实际增速可能因资产减值损失这一误差项而向上超预期。以此为基础,我们预计21Q2-Q4三个季度对应的全部A股ROE(TTM)分别为8.8-9.0%、9.0-9.2%和9.5-9.7%。

3.应对策略:顺势而为

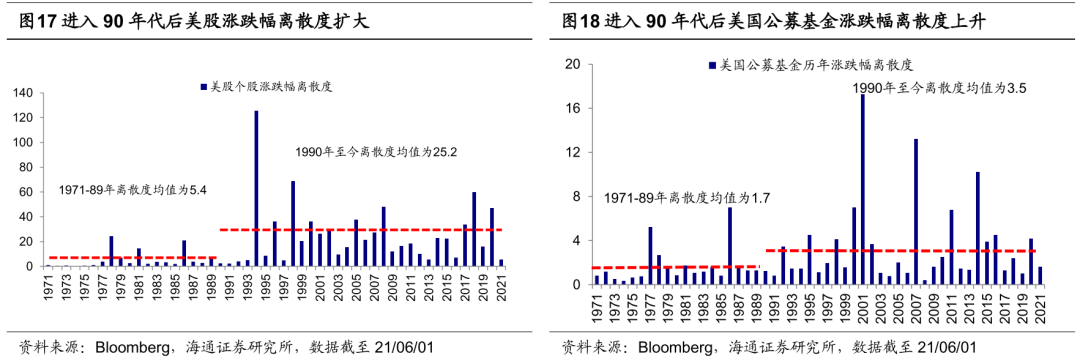

A股年内有望创新高。随着通胀最担忧的阶段过去,盈利将成为市场主要的驱动力,而我们判断今年企业盈利还将向上。我们在19年初就提出,19年1月4日上证综指2440点为本轮牛市起点,本轮牛市有望持续三年,同时我们提出牛市有三个阶段,驱动力、特征各不相同。本轮牛市19年为由资金面驱动的牛市孕育期,20年市场进入了基本面和资金面双轮驱动的牛市爆发期,21年市场有望进入由基本面和情绪面驱动的泡沫期。目前我们判断盈利还在上升周期;情绪方面,我们从PE/PB、大类资产比价和交易指标三个维度跟踪情绪,目前市场情绪大约60-65度;流动性方面我们认为今年货币政策大概率保持合理充裕,流动性中性,因此综合来看,牛市大格局未变,牛市尚未走完。统计A股各主要股指在2000-2020年间每一年的振幅(年内最高价相对最低价的涨幅),以上证综指、沪深300为例,年振幅基本都在25%-30%附近,牛市或熊市时振幅会略高于60%,今年至今(截至20210614,下同)上证综指/沪深300振幅仅12%/21%。今年上证综指的低点是3月9日的3328点,沪深300在3月25日的4883点,万得全A在3月9日的5071点,如果前期低点有效,那参考历史股指的波动幅度,今年市场有望创新高。

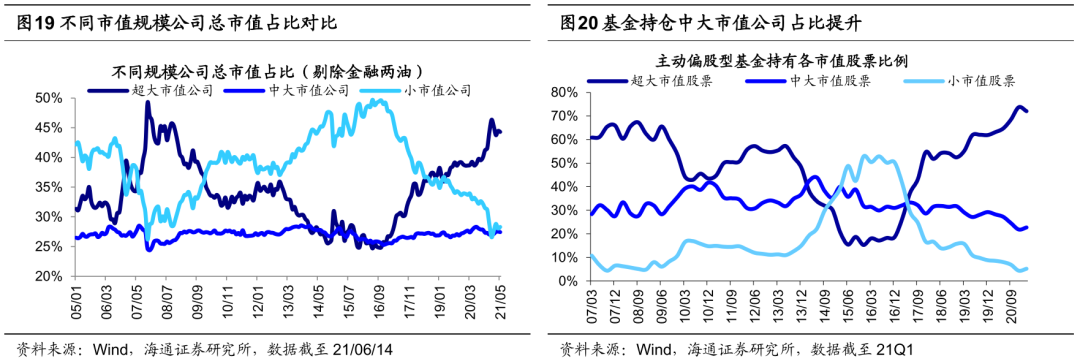

市值结构上守正出奇,行业结构上布局智能制造。2016年起A股中个股和基金均呈现出马太效应。个股上,我们以每年个股涨跌幅的标准差/均值的绝对值来度量个股涨跌幅离散度,2000-15年A股个股涨跌幅离散度均值为1.9,而2016年至今(截至21/06/14,下同)快速扩大至3.9。基金上,基金净值变化离散度均值从2006-2015年的0.68上升至2016年至今的0.98。并且基金规模向头部集中的趋势非常显著,目前规模前10%的基金占全部基金规模的比重达到了60%。背后的原因是A股实行注册制以及A股机构化+国际化不断加速,而未来这种马太效应将继续强化,类似1990年代后的美股,这是在进行市值结构和行业结构布局时不可忽视的重要因素。

市值结构上,守正出奇。我们根据总市值将A股分为“800亿以上/200-800亿/200亿以下”三个梯队,三个梯队个股数量占比分别为4%/13%/83%,市值占比为44%/27%/29%。第一梯队以茅指数为代表的超大市值组,是各个行业的优质龙头,仍然具有配置价值,即“守正”。从盈利估值比、新基金配置偏好看,今年第二梯队的中大盘性价比更优,所谓“出奇”。春节后茅指数大幅下跌我们认为只是性价比的自我修正,当前茅指数已有美股化趋势,在北上资金持仓中,茅指数成分股占比也达47.7%,借鉴美股走势形态特征,今年或处在宽幅震荡之中。随着疫情得到控制,后疫情时代经济逐渐步入正轨,以茅指数为代表的超大盘股在基本面上的相对优势不会像去年那么极致,我们测算超大市值公司21Q1归母净利润两年年化增速为15%,当前PE(TTM,整体法,下同)为30倍,中大市值(总市值200-800亿)分别为19%、28倍,小市值(200亿以下)为6%、50倍,中大市值个股业绩改善较为明显。详见《茅指数忧虑的出路-20210426》。

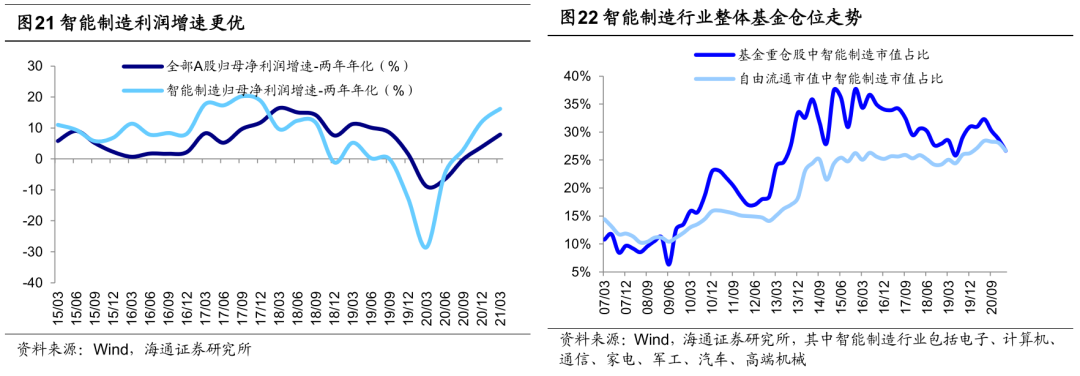

行业上,智能制造有望成为新主线。从行业层面来看,前述第二梯队(200-800亿)中最为凸显就是智能制造相关行业。重视智能制造逻辑有三:第一,智能制造基本面更强。5G和新能源等技术逐渐应用,推动智能制造业绩增长;疫情导致全球制造业产业链重构,中国制造乘势升级;温和通胀阶段,制造业盈利扩张。第二,政策支持智能制造快速崛起。十四五规划重在构建现代产业体系。第三,基金为代表的机构对智能制造配置不高。21Q1基金重仓股中智能制造类行业占比仅26.6%,而20Q2的高点为32.3%,目前仍略微低配。详见前期报告《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210414》、《温和通胀利于制造业盈利扩张——中国智造系列4-20210429》、《中国智造:智勇兼备,造就未来-20210511》、《智能制造的重点子领域——中国智造系列5-20210528》。沿着“中国智能制造”的主线,海通策略联合行业梳理了智能制造相关领域投资机会,具体标的详见表2。

风险提示:通胀继续大幅上行,投资时钟提前进入滞胀期。

精彩评论