净利大增主要靠裁员,网易恐遭倒春寒行情

$网易(NTES)$ 2019年开年以来,股价上涨了11%,而沉寂许久的游戏版号也于2018年年底开始审批,本季度网易净利远高预期,很多投资者都说网易的春天来了,然而在这份光鲜亮丽财报后亦含隐忧,网易恐遭倒春寒行情。

财报要点

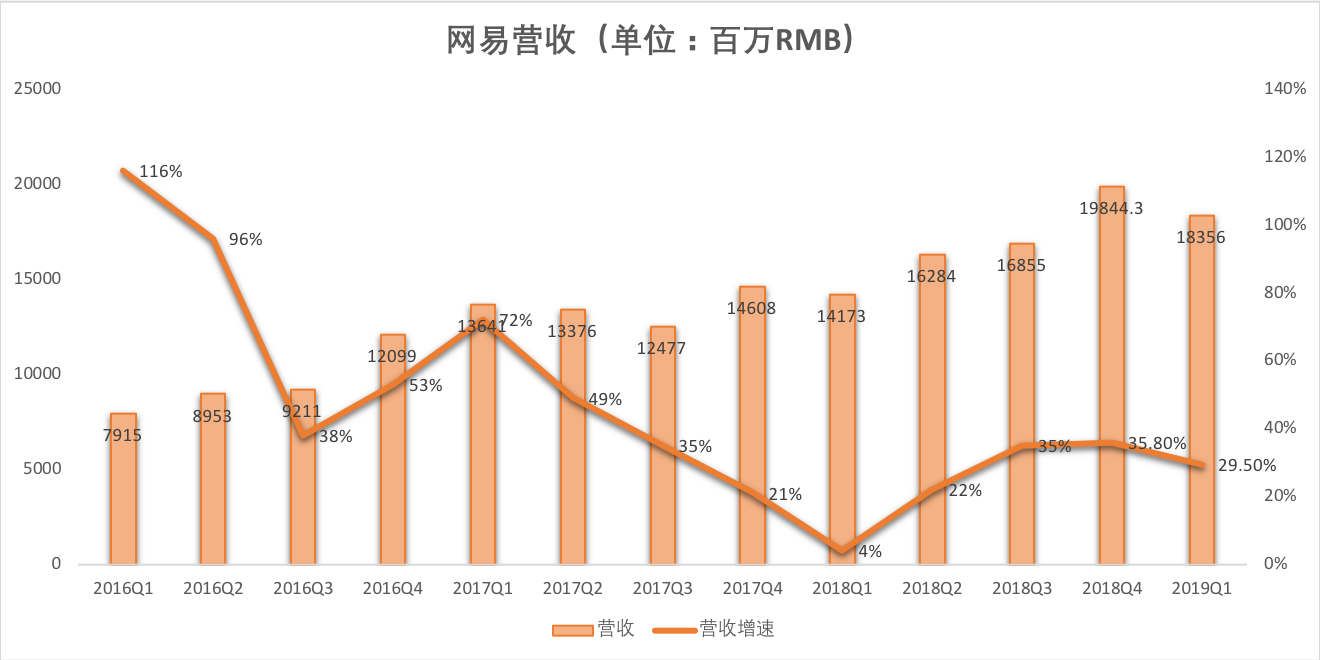

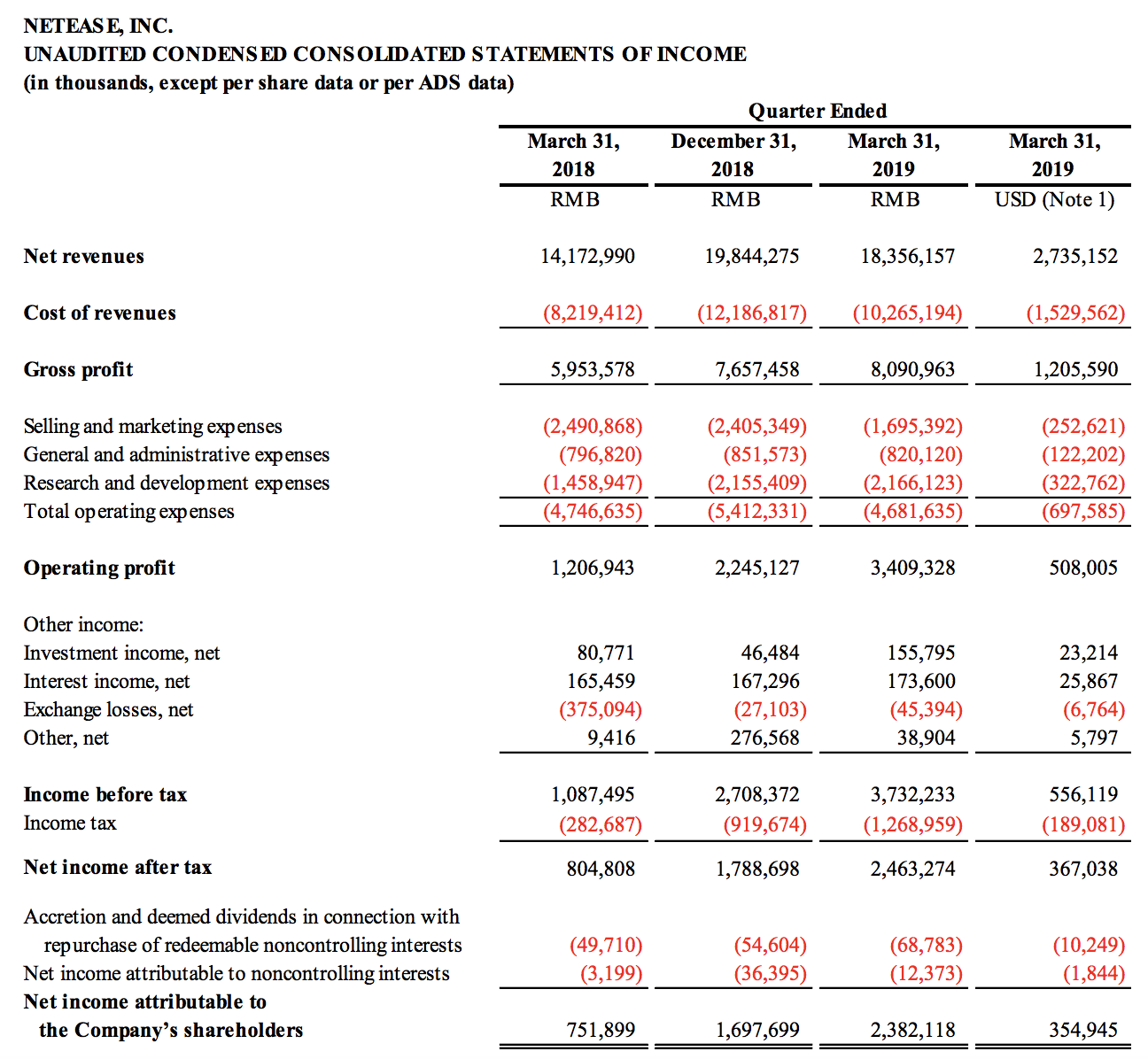

- 网易2019Q1净收入为183.56亿元人民币,同比增加29.5%,低于分析师预期的185.05亿元

- 网易2019Q1稀释每股收益为18.37,高于分析师预期的16.65;

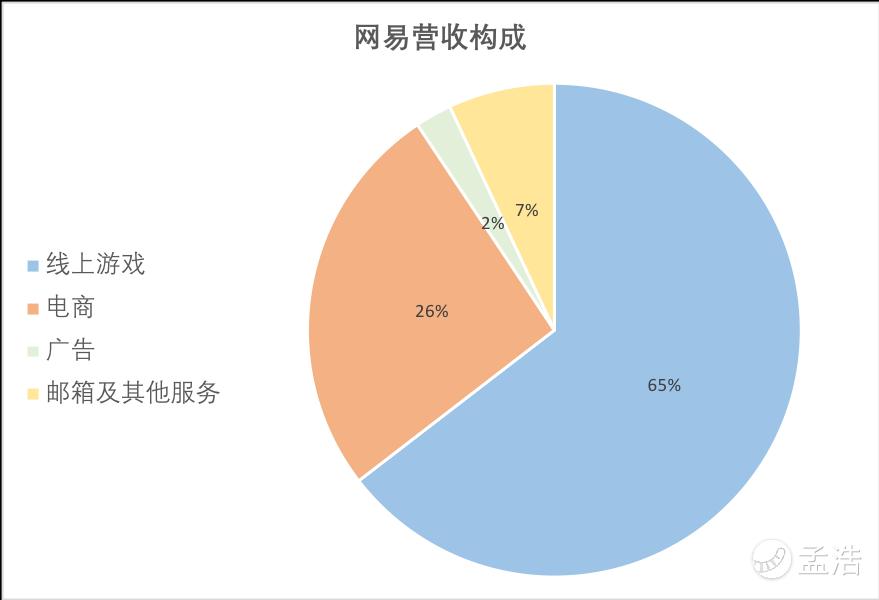

翻开网易财报来看,网易2019Q1净收入为183.56亿元人民币,在线游戏服务净收入为118.50亿元人民币。从网易的收入构成来看,游戏收入一直在70%左右,本季度游戏收入占比降到了65%,尽管网易一直强调旗下的严选、考拉、音乐、翻译、云业务等产品,但是网易本质上还是一家游戏公司。下面就来分析一下占比最高的网易游戏。

游戏收入放缓

网易2019年Q1在线游戏服务净收入为118.50亿元人民币(17.66亿美元),同比增加35.3%。受政策影响,网易Q1游戏收入放缓是个不争的事实,虽然版号已放开审批,网易和腾讯均有游戏过审,但是要知道,2019年Q1的游戏版号比去年同期减少了60%,且就目前来看,网易拿到的游戏版号与其体量,游戏送审量相比不成比例。增量少的情况下,盘活存量市场则是游戏厂商的必经之路。

网易成功的游戏都是MMORPG类型游戏,这类手机游戏的周期性非常明显,网易需要不断的推陈出新,腾讯近些年在王者荣耀尝到甜头之后,则将注意力集中到MOBA类型游戏。

网易也意识到MMORPG游戏的局限性,因此也在努力改变自身的游戏结构,像是《荒野行动》与《第五人格》也在推出后一度霸榜,然而后期游戏降温,与其“性格”有关。网易有着商人般的精打细算,与腾讯大开大合的购买版权相比,网易更多拼的是运营,花少量的钱,少量的时间,办成事儿,每一款产品都可以看到它的性价比,很少看到网易有哪个产品花费大量时间精工细作来打磨产品,网易的节奏属于“短平快”,这也就决定了游戏短期内很火但寿命很短。

端游方面网易在财报中没有披露具体的数字,2018年Q3端游的收入爆点来源于逆水寒,上季度这款游戏的热度在逐渐回落,2019Q1持续降温。

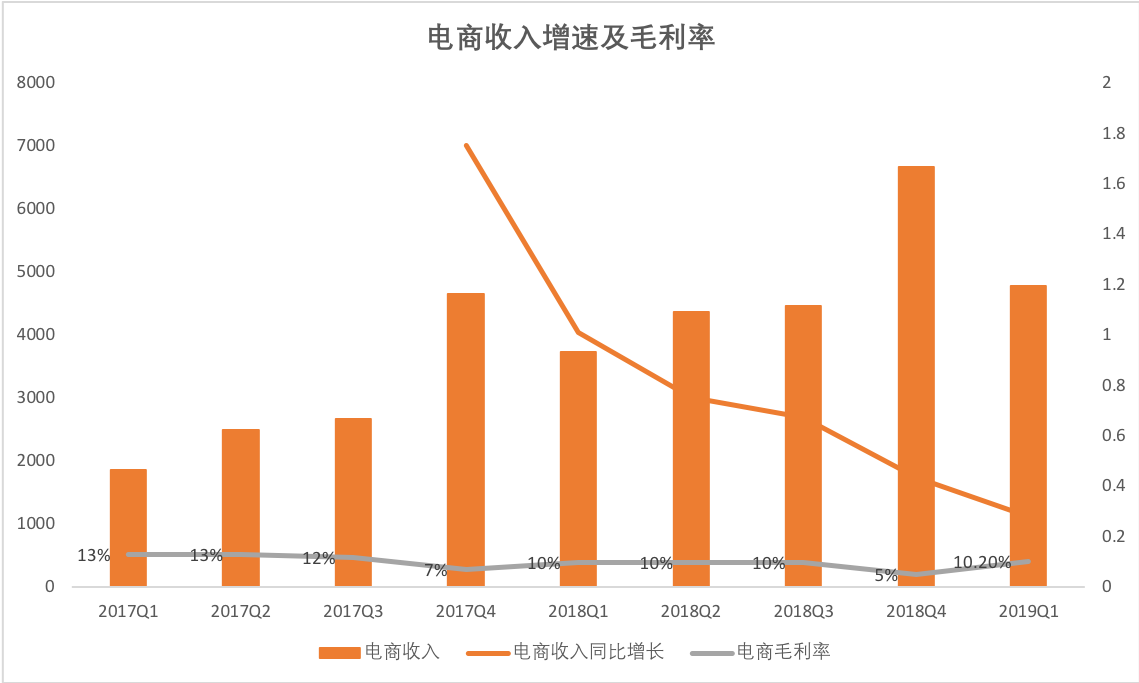

网易电商增速再度下滑

网易2019年Q1电商业务净收入为47.89亿元人民币,同比增加28.3%,但同比增速持续放缓。电商是网易较看重的业务,被认为是扩展业务构成,改变网易收入过于集中的关键、被公司寄予厚望,也是网易第二大业务。

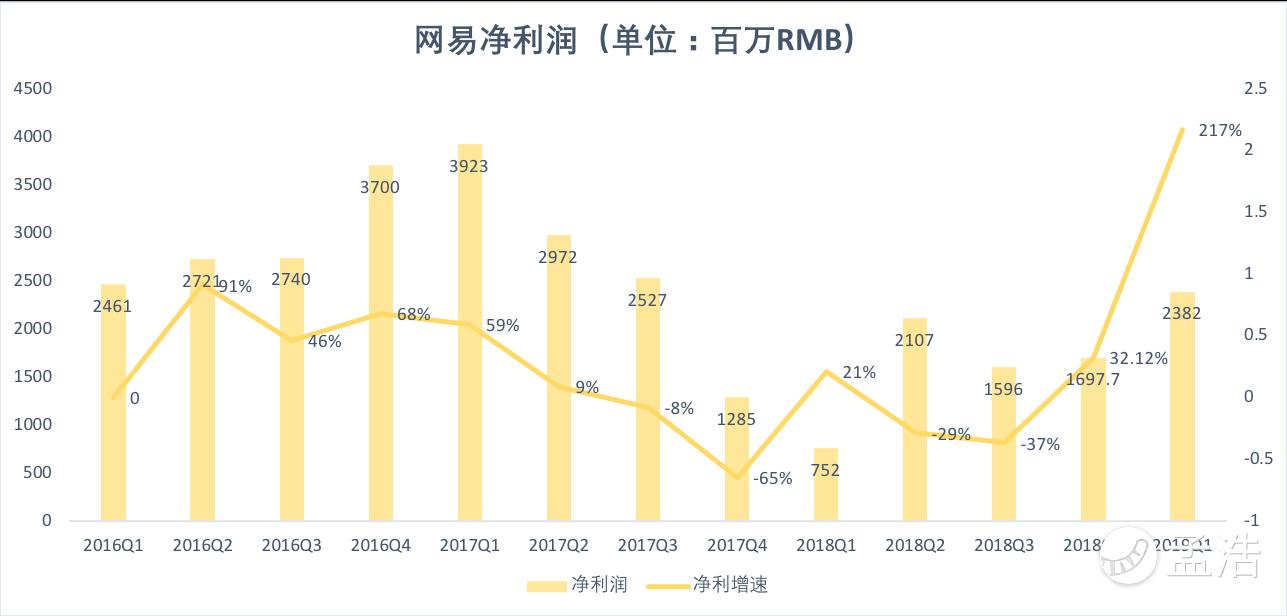

净利润增长主要靠业务调整及裁员

之前谈过网易有着商人般的精打细算,从净利润表现和现金流方面也不难看出,归属于网易公司股东净利润为23.82亿元人民币,同比增长约217%,高于分析师预期的22.29亿元人民币。基于非美国通用会计准则,归属于网易公司股东净利润为30.17亿元人民币,同比增长约126%。

其实网易这几年的员工扩张速度一直不快,下图为网易日前向美国SEC递交的2018年报,可以看到网易2016,2017,2018年的员工数量分别为15748人, 18129人,22726人。

而本就不多的员工数量,在2019年Q1再度进行了调整,网易的裁员主要集中在进行了业务调整的部门如网易严选、农业品牌网易味央,及教育产品等业务,还有服务型业务部门如公关部等。

据《财经》报道,网易未央裁员比例将近一半,网易公关部门裁员比例在40%,网易教育部门也将会裁掉100人左右。网易严选裁员超过30%或会影响网易严选的线下全场景布局。

总体上来说,网易Q1的财报表现符合市场预期,游戏放缓,200%的净利增长主要依靠优化业务结构及裁员。

对于网易这次财报你怎么看?(单选)

对于网易这次财报你怎么看?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小东门无敌的我·2019-05-17网易这个股票其实长期看还是增长乏力,这次财报好看也是裁员那些狠招搞得,说起来自己业务看好的话不至于这么自裁三刀,说明自己对自己都没信心。所以目前电商增长放缓盈利遥不可及。游戏有各种制约的情况下,其他单元闹不出大风浪。结合丁磊浙商个性特征,短期没什么大涨可能,长期也没啥好战略。所以短线玩下就算了。点赞举报

- Jibing·2019-05-17大部分资金恐怕不这么看。商人般的精打细算,这在风险高的中概股之间就是最大的吸引力,何况网易的估值比起同类股票并不高1举报

- 418ebdce·2019-05-16裁员中短期不是要赔偿吗?这不给财报增加负担吗?1举报

- 红旗小跟班·2019-05-16盘前下个空单1举报

- 春申君·2019-05-16感觉这几天有人在控盘1举报

- 财经正弦波·2019-05-16靠裁员实现利润增长😰点赞举报

- Tony特别帅·2019-05-16第一张图片有声音[正经]点赞举报