见微知著,从最新财报看美国经济及行业趋势(I)

前言

今年以来,美股总体惨淡,尤其是纳斯达克指数,创了很多年以来的最差的开年表现,FAANG也纷纷跌落神坛,奈飞、亚马逊、英伟达等等YYDS公司的大幅度回撤,让人噤若寒蝉,股价暴跌的背后是今年以来一系列不断累积的利空持续发酵:

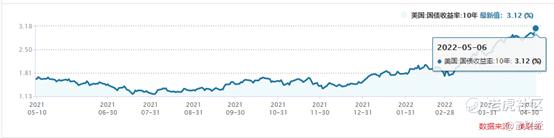

1. 美联储正式开启加息缩表进程,货币正常化正在路上,收水导致美元指数不断走强,美债收益率也节节攀升,导致全市场普遍估值承压,其中科技股的杀估值现象非常明显,纳斯达克表现在三大指数中垫底,中小成长股更是跌到怀疑人生。

2.二月以来俄乌冲突爆发,国际地缘政治局势发生重大改变,并引发全球大宗商品价格的大幅度波动,包括原油、天然气、粮食、化肥等,俄乌冲突对全球经济造成了重大影响,导致通胀居高不下,欧洲再度陷入到能源危机中,并有可能进一步导致粮食危机等,在风云诡谲的变局之下,资本市场也承受了巨大的压力;

3. 三月以来,中国内地多点爆发,珠三角、长三角等中国经济核心区域先后封控管理,导致全球的供应链承压,这一定程度上导致对于全球经济的增长担忧加剧,并对美国国内的通胀下行形成压力。

通胀尚在高位,但是经济下行压力已经明显显现,在这样的背景下,美联储今年的动作对于市场的扰动明显加大了,市场一会儿在交易通胀、一会儿交易衰退,对于全市场形成了巨大压力。

从最近一个月的美股表现来看,真的非常难做,三大指数无脑杀跌,其中交易的逻辑从通胀到滞涨再到衰退,变化非常快。总能够不断的出现利空的因素,从而产生了和工资-通胀螺旋一样的杀跌-悲观负向螺旋。

通胀+收水+地缘政治,这三者导致了目前美国面临着死局,这也是市场开始陷入悲观的很重要原因,结果就是戴维斯双杀。

因此,我们的思考是,依旧保持全仓位对冲,多头仓位进行调整到通胀和疫情结束影响较小的板块。短期内还是通过α策略来做,等待美股调整结束后,再把敞口放开。

最新一季度美股的财报披露过半,一叶落而天下知秋,见微知著,从微观的企业财报反映出美国当下的经济成色如何?各行各业正在发生着哪些变化?

言财君会在近期发布一系列的文章对美国当下的经济情况及重点关注行业出现的趋势进行深度分析。

假如要总结一季度,通过重点公司的财报,言财君觉得可以总结为以下4个关键点:

○宏观环境日趋复杂,高通胀对很多行业产生了较大影响,2C互联网总体承压

○奥密克戎毒性下降,社会活动逐步恢复正常,疫情受益股跌落神坛

○互联网的竞争环境恶化,“卷”化严重

○2B端业务总体稳定,尤其是云计算行业还在高速增长

这三个问题,实实在在的影响到了美股各个公司的基本面,从已经发布的公司业绩上都能够看出或大或小的迹象,并进一步影响到了美股的盈利预期。

在联储加息压估值的过程当中,几个因素的出现导致了美股出现杀业绩的情况,形成了戴维斯双击。因此,三大股指最近一个月的表现,也就是四月份的表现,是08年以来最差。别说我们是否会遇到金融危机,美股目前已经处于金融危机的状态了。

联储加息缩表等问题,我们讨论的足够多了,接下来我们对上文提到的四个因素如何影响公司基本面进行展开,一连四天连载更新。

一、宏观环境异常复杂,基本面的不确定性增加

美国的通胀,现在已经成为了美国白宫、联储以及投资者的噩梦了,每次关键数据的更新都牵动着所有人的心,以及调整着市场的主要交易逻辑。

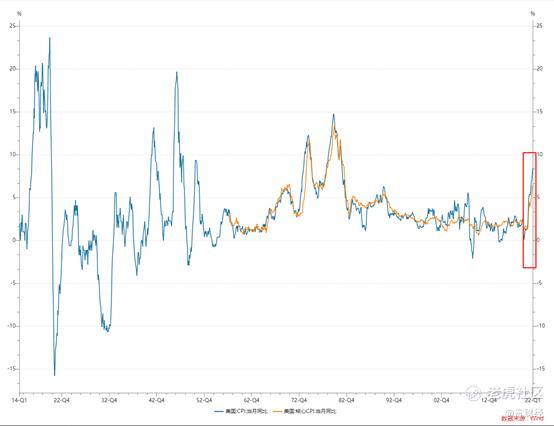

不可否认,美国的通胀问题非常大,最新3月份的数据,依旧没有看到明显改善的迹象。3月CPI当月同比8.50%,核心CPI当月同比6.50%。

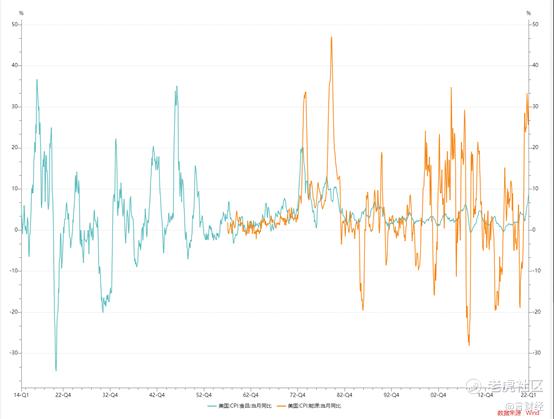

其中粮和油的问题更为严重,因为这二者的问题,并非是通过联储的加息和缩表能够解决的,更关键是在于俄乌冲突所导致的短期内根本无法弥补的供给缺口。

其中布油最高达到了137美元,在拜登联合多国政府释放邮储后,并没有有效的压低原油价格,目前依旧保持在110-100美元这个区间。大摩直接预测年底原油价格将会达到160美元。

粮食价格,我们直接通过美玉米期货主连看到价格创下了12年以来的新高。

从CPI的食品和能源分项,可以看到确实这二者对老百姓的压力在加大,食品的CPI当月同比为8.80%,为05年以来新高,而能源的CPI当月同比为32%,创下了1981年以来的新高,简直恐怖。

而这两者,都可以说是老百姓们的必须消费品,粮食不吃会饿死,能源不用老美根本没办法出门。就连麦当劳和可口可乐都涨价了,因此麦当劳和可口可乐业绩都不错,核心原因都是因为涨价。可口可乐一季度同比增长16.31%,毛利率还环比提升了5%;麦当劳一季度收入同比增长10.56%。

所以最近在抖音上,一些拍摄美国生活的Up分享的,在街上看到越来越多的特斯拉,Up主在一个停车场,看到一半以上的汽车都是特斯拉,高油价正在变相刺激特斯拉等电动车的销售。

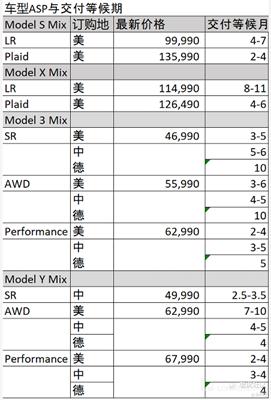

因此我们是否敢预期,特斯拉能够在一定时间内,继续保持满产满销的情况,一直把可用产能全部打满,那么在今年年底,特斯拉的德州工厂和德国工厂现在已经开业的话,产能提升顺利,年底特斯拉的产能将会达到195万台,相比于现在接近翻倍。

这不是不可能的,目前特斯拉的交货周期并没有出现任何的缩短,以最热门的Model 3为例,除了美国交期比较短之外,因为加州工厂基本只满足美国自身需求,现在还有德州工厂开业了。中国和德国的交期任何版本都不低于3个月。

现在第二个联储没办法控制的通胀因素,供应链问题又出现了。核心原因是中国防疫政策导致了很多上游的供应链受阻。我们在5月FOMC会议的记者会中能够看到,记者们最为关心的通胀两个问题分别是俄乌战争以及中国的防疫政策,然而鲍威尔的说法是美联储只能通过调节货币来调节需求,没办法对供给造成影响。

供应链的问题,出现在了不少的公司业绩后的电话会中。其中苹果就表现出比较悲观的态度,对下个季度不进行展望,并且受上游缺芯供应影响预期较为悲观。AMD的电话会中,投资者也在关心中国防疫政策对AMD的供应影响,毕竟AMD的封测都是通富微电做的,Lisa Su则表示,跟上游有良好沟通,努力解决供应端问题。

真正会受到巨大影响的,恐怕还是汽车的供应链,特斯拉上海主机厂4月份停工停了有大半个月,供应商们要不工厂也停了,要不供应链出问题,导致整个4月即使拿到复工复产的批文,也只有一班在跑,而不是3班倒。何小鹏直接发文说,再不复工复产,汽车行业就凉了。

通胀的高增长,在一定程度上是超过了老百姓们的工资增长速度的,这在不少的券商报告和联储官员的讲话里都能够了解到,因此才会产生通胀的恶性双螺旋。这个迹象,在亚马逊的财报当中成为了这个季度成本端最大的问题,燃料价格以及人员成本。

亚马逊这个季度营业收入同比增长7.30%,其中商品销售部分收入同比下滑了1.80%,在这样的情况下,履约费用却反而增长了22.63%。说明在履约过程当中的燃油费用以及履约人员的薪资费用,在这个季度也明显控制不住。

结果就是,亚马逊这个季度的Operating margin这个季度只有3.15%,而去年同期为8.17%。亚马逊的CEO,Andy Jassy也在财报中表示,

疫情和乌克兰冲突带来了不同寻常的增长和挑战,其正专注于提高其在疫情期间迅速扩大的仓库和送货网络的效率,但这需要一些时间。此外,亚马逊还表示其正努力应付通胀和供应链压力,并表示公司不再追求实体产能或员工产能。

在电话里会议当中,明确指出了通胀压力增加的成本约为20亿美元,大概相当于1.72%的营业收入,主要来自于原油价格、海运和空运的价格、以及原产地劳动力的短缺(这里更多是Omicron病毒的因素),在未来一段时间内会持续。人力成本在本季度的最后几周以及进入4月份以来,增加的成本为20亿美元,原因在于雇佣了太多的人了,导致生产力的下降。本季度由于内部原因以及外部原因(主要就是通胀)导致成本增加60亿,其中2/3是可以通过公司自身的努力来得到缓解的,也就是说,在未来公司控制成本顺利的情况下,营业利润应该回到的位置应该在6.6%。

那么必选消费的涨价,必然导致的结果就是减少可选消费的支出额,因为可支配收入的增速小于通胀的速度。影响体现在因为消费者们的消费意愿下降,这个下降除了影响到亚马逊之外,对于整个电商行业都有不小的影响,特别是小电商公司因为基本盘的不稳固影响更是被放大。

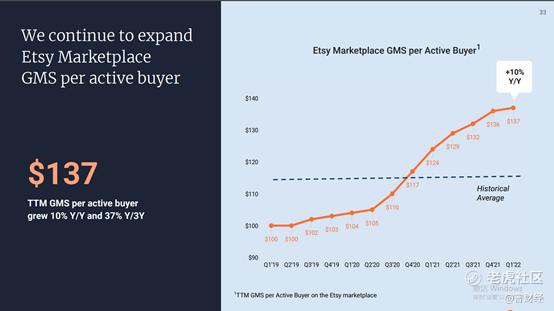

首先看到Etsy这家手工产品的电商平台,在疫情期间该平台因为手工口罩而名声大噪,并且录得非常高的营业收入增速。然而在这个季度,合并GMS为33亿美元,同比仅增长了3.5%,Etsy市场GMS为28亿美元,同比下降了2.0%,虽然和2019年相比增长了177%。公司解释的原因为受到消费者的非必须支出缩减、持续重新开放以及地缘政治的冲击。

收入端来看,在take rate保持平稳的情况下,该季度收入和合并GMS一样,同比个位数增长。增长的来源,更多是活跃用户的总购买金额的提高,反而活跃用户数却在环比不断下降。虽然公司每个季度都在买新用户进来,并且新用户的增量高于疫情前,但是没用啊,公司提供的三种用户分类都没有明显的增加,不断地在流失。所以等同于营销费用打水漂了,而且营销费用同比还增加了3百万达到1.54亿美元。

然而关键原因,本身首先公司平台上商品就是非刚需,并且手工产品单价高。在可支配收入跟不上通胀是,消费者们给到非必须消费品的金额下降,消费需求降低,导致了公司买回来的用户留存不下来。因此公司对下个季度的展望不及市场预期,公司给出的指引是下个季度收入在5.4亿至5.9亿美元之间,市场预期为6.27亿美元,GMS的话公司给的指引是29-32亿美元之间,市场预期为33.7亿美元。

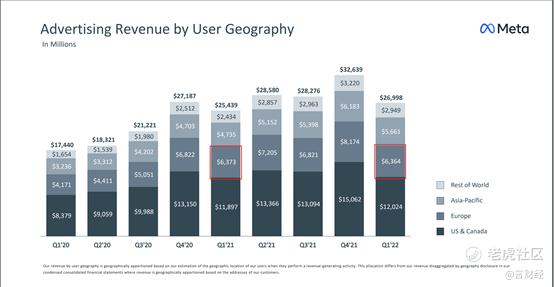

电商的状况让广告主们收缩了投放意愿,因此广告价格有所下降。Facebook的广告单价下降了8%,而广告库存增加了15%。因此Facebook的广告收入在这个季度增长了6.12%。

奈飞就或多或少受到了这部分的影响:奈飞这个季度付费用户环比减少了20万,下个季度预计减少200万。公司归因了4个方面,其中一条就是宏观因素,包括放缓的经济增长,不断抬升的通胀以及俄乌的地缘政治因素等。

这个季度,奈飞收入增长了9.8%,Operating income增长了25.1%,更主要的原因是来自于涨价的因素。除了APAC地区之外,各个地区都有着不同程度的涨价,其中北美洲和EMEA地区是5-6%,拉丁美洲在固定利率情况下涨价了20%。

然而在高通胀保持的情况下,涨价是否会进一步压缩消费者们继续支付的意愿,这是存疑的,这也是市场的一个非常大的担忧。因为油价和粮食价格再这样涨下去,真的有点吃不消了。

地缘政治则是一季度另一个带来不确定的地方。俄乌冲突也反过来成为了造成通胀高烧不退的核心原因。最近的局势演变得越来越奇怪,眼看欧洲会因为通胀倒在美国前面,但是欧洲依然还站在美国身边继续向乌克兰提供武器。在这样的局势下面,短期内是看不到俄乌冲突有解决的机会。

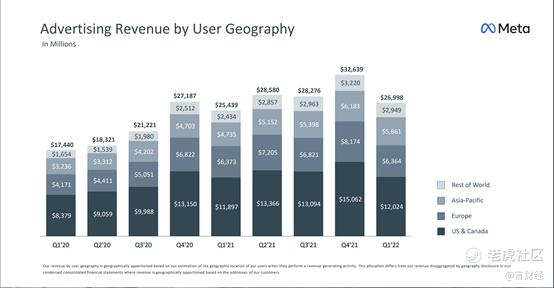

俄乌冲突,给欧洲经济带来了不确定性,也让不少美国公司停止了俄罗斯的业务。广告这个和宏观经济密切相关的行业无疑受到了打击,这一点在Snap和Facebook的业绩当中都得到了体现。

根据二者的说法,俄乌冲突的发生,使得部分广告主直接停止了欧洲的投放,因为他们不清楚该冲突所造成的影响会波及多远以及多久。随着冲突的持续,广告主的投放也慢慢在恢复,但是毫无疑问是影响了公司在欧洲地区的广告收入的。其中Meta在欧洲的广告收入出现了下滑,这个下滑更多是逆周期的下滑。按理说,从1-3月份的一些前瞻数据看得出欧美的经济复苏其实是挺不错的,并且Meta的Ins里的Reel也在疯狂的扩展用户,获得用户时长,但是广告收入却有所下滑,那么只能够用俄乌冲突导致广告主的暂停投放来解释了。

在谷歌的业绩电话会上,也有券商问到了相关的问题,公司的回答是

公司暂停了俄罗斯的绝大多数商业活动,2021年谷歌在俄罗斯的收入有1%,都是来自于广告。从战争一开始,广告商的支出就出现了回落,特别是在欧洲的YouTube上,因此战争确实给欧洲地区的消费以及广告投放带来了一些影响。

$纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $标普500(.SPX)$ $谷歌(GOOG)$ $奈飞(NFLX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 辛酸的成长·2022-05-10大陆死扛楼市,老美死扛股市,看谁顶不住了点赞举报

- 马斯克跟班·2022-05-12求个赞赞赞赞赞赞赞赞赞点赞举报

- 紫贝壳1·2022-05-10阅点赞举报

- 熙熙999·2022-05-10[愤怒] [愤怒] [愤怒]点赞举报

- BlackjackA·2022-05-10阅点赞举报

- 宁口·2022-05-10yyfds点赞举报

- fsfvghxxbgn·2022-05-10又赢点赞举报

- TOM来自地球·2022-05-1066666666666点赞举报

- frank2023·2022-05-10好点赞举报

- 小李546262·2022-05-10不错点赞举报